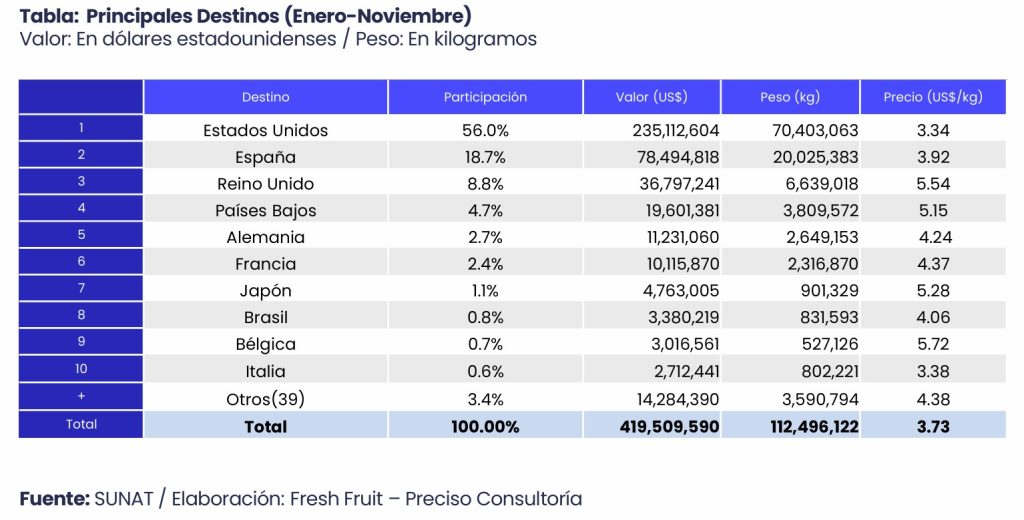

Entre enero y noviembre de 2025, las exportaciones peruanas de espárrago sumaron US$ 419.5 millones, ligeramente por encima del 2024. El volumen creció con fuerza, pero el precio promedio cayó frente al año previo.

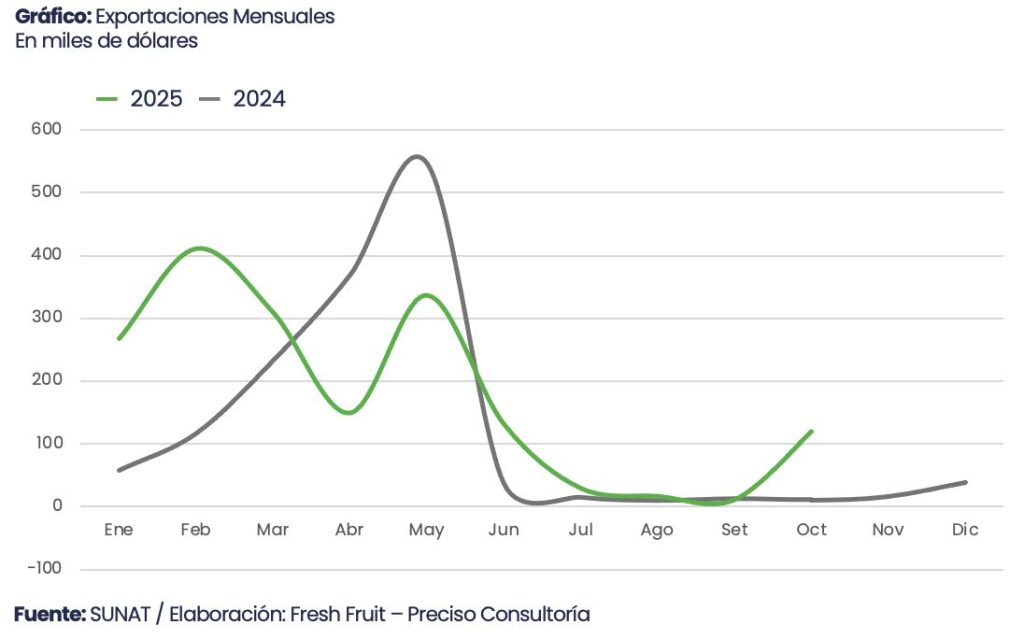

Entre enero y noviembre de 2025, las exportaciones peruanas de espárrago alcanzaron US$ 419.5 millones, superando ligeramente los resultados del año previo. El crecimiento fue impulsado principalmente por un aumento significativo en el volumen, que pasó de 102,444 toneladas en 2024 a 112,496 toneladas en 2025. Sin embargo, esta mayor oferta llegó acompañada de una caída en el precio promedio, que retrocedió de US$ 4.06/kg. a US$ 3.73/kg., reflejando un mercado más competitivo. El comportamiento mensual mostró un pico claro en octubre, con US$ 60.3 millones, seguido de una disminución en noviembre respecto al año pasado.

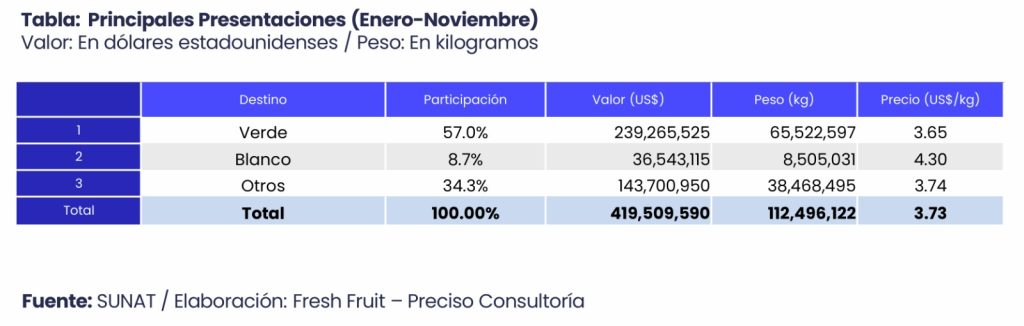

En cuanto a presentaciones, el espárrago verde volvió a dominar el portafolio exportador con US$ 239.3 millones (57%), aunque su precio promedio disminuyó frente a 2024. El espárrago blanco mantuvo su posición como producto de mayor valor unitario, sumando US$ 36.5 millones en 2025. Un cambio notable fue el crecimiento de la categoría otros que alcanzó 34% del total exportado, muy por encima del nivel de 2024, lo que sugiere variaciones en la codificación o en los formatos comercializados.

A nivel de destinos, Estados Unidos se mantuvo como el principal mercado, con US$ 235.1 millones, aunque por debajo de los US$ 243.1 millones registrados el año anterior y con una reducción clara en precio promedio pasando de US$ 3.74/kg. a US$ 3.34/kg. España mostró un avance importante en valor y volumen pasando de US$71.3 millones a US$ 78.5 millones, mientras que el Reino Unido destacó por su fuerte crecimiento y por seguir siendo uno de los mercados con mayor precio por kilo (US$ 5.54/kg). Países Bajos y Alemania tuvieron variaciones menores, pero también evidenciaron ajustes en precios frente al 2024.

El sector mantuvo una estructura empresarial amplia, con más de 100 exportadores activos durante el periodo, pero la mayor parte del valor enviado aún se concentra en un grupo reducido de empresas. Danper Trujillo S.A.C. fue el operador más destacado del periodo, superando los US$ 37.7 millones en envíos. Le siguió TA Export S.A.C., que consolidó una posición sólida con un valor de US$28.5 millones. En tercer lugar, se ubicó Green Perú S.A., con exportaciones que bordearon los US$ 25.5 millones. Más atrás aparecieron Agroexportaciones Nathanael S.A.C., que registró despachos por aproximadamente US$ 23.8 millones, y Virú S.A., con envíos equivalentes a US$ 22.9 millones.

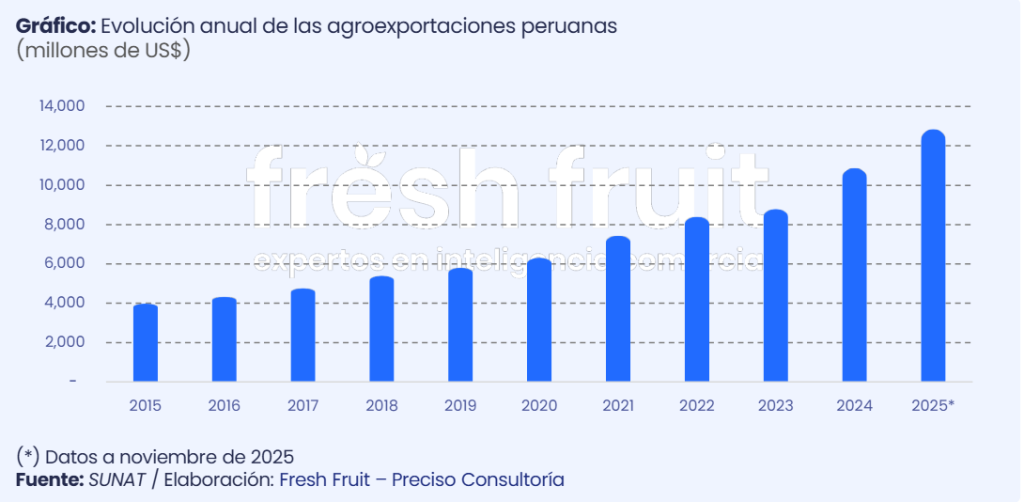

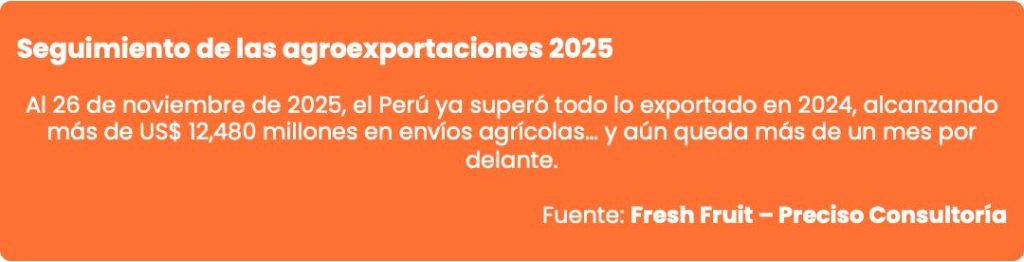

Según la consultora de inteligencia comercial Fresh Fruit, noviembre marcó un punto de inflexión: el acumulado de enero a noviembre del 2025 ya sobrepasó todo lo exportado en el 2024, reafirmando la proyección de cerrar el año por encima de los US$ 14,000 millones. En los once meses del año, la exportación agrícola peruana sumaría alrededor de US$ 12,900 millones (+5%).

Históricamente, diciembre concentraba los mayores envíos agrícolas del año. No obstante, durante el 2023 y 2024, las condiciones climáticas y los adelantos de cosecha trasladaron parte del pico de campaña hacia noviembre, elevando su importancia dentro del calendario agroexportador. En contraste, en noviembre de este año no se logró sostener esa mayor intensidad, ubicándose incluso por debajo de octubre, un comportamiento que no se registraba desde el 2020.

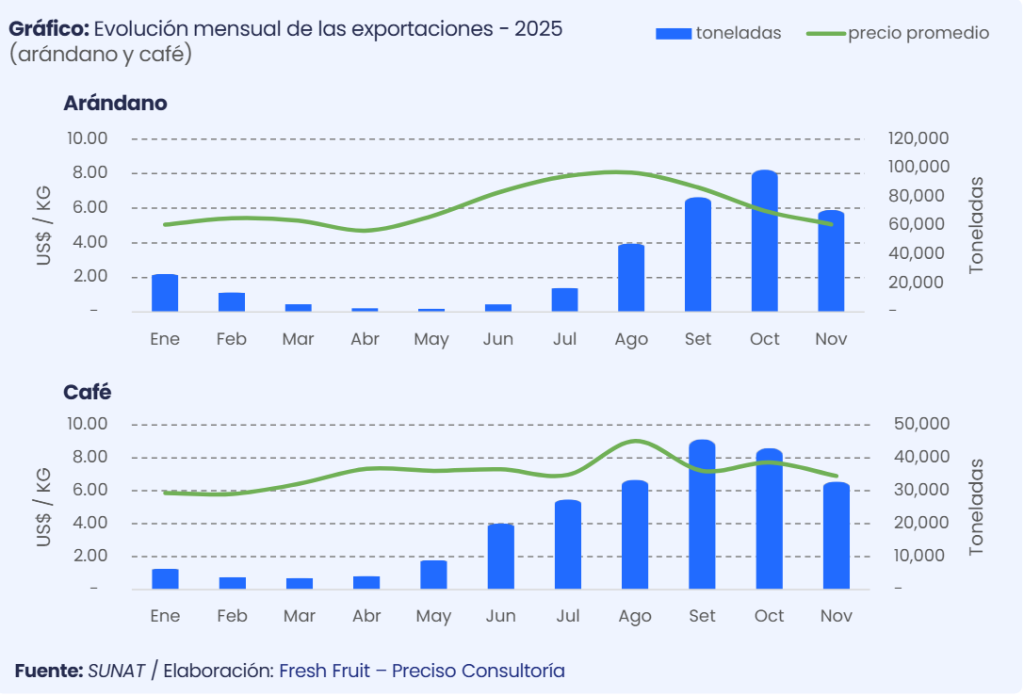

Según los datos preliminares hasta el 12 de diciembre de 2025, en este último mes, las exportaciones agrícolas del Perú alcanzaron los US$ 1,558 millones, pero se espera a que cierre con alrededor de US$1,600millones, lo que representaría un incremento del 2% frente al mismo periodo del 2024. Este dinamismo respondería principalmente al incremento en los envíos de café y cacao, dos productos que este año han ganado importancia gracias a los precios. Ambos productos mantuvieron altos volúmenes y reforzaron la presencia peruana en Estados Unidos y Europa. A ellos se sumaron el arándano y la uva que, si bien no registraron un crecimiento significativo, aún se mantienen en los niveles más altos de sus respectivas campañas.

Enero-noviembre: un acumulado que romperá nuevo récords

Pese a los resultados no tan esperados de noviembre, permitió un hito histórico: las cifras obtenidas entre enero y noviembre del 2025 ya superaron todo lo exportado en el 2024, cuando el Perú alcanzó US$ 12,300 millones. De esta manera, el país no solo adelantó en más de un mes el cumplimiento del total anual previo, sino que confirmó la proyección de cerrar el 2025 por encima de los US$ 14,000 millones, tal como se había anticipado en la nota correspondiente al mes de octubre.

Según datos preliminares al 12 de diciembre, en lo que va del 2025, las agroexportaciones ya suman US$ 12,852 millones; sin embargo, se espera que el acumulado de estos once meses del 2025 cierre alrededor en US$ 12,900 millones, cifra que representó un crecimiento de 5% respecto al mismo periodo del 2024. Este avance se sustentó en un año particularmente favorable en términos de clima, con buena productividad en la mayoría de cultivos y una oferta peruana que mantuvo competitividad pese a los ajustes globales de precios.

El grupo de productos líderes volvió a marcar el ritmo del año. El arándano se mantuvo como el principal de la canasta, seguido por el café y la palta; en conjunto, estos tres productos explicaron alrededor del 45% del valor exportado. A su vez, el cacao y la uva mostraron un desempeño destacado, ambos con envíos que ya rondan los US$ 1,400 millones.

De mantenerse esta tendencia, según Fresh Fruit, el 2025 sería el primer año en el que cinco productos agrícolas superarían los US$ 1,500 millones en exportaciones, un salto notable si se considera que en el 2024 solo el arándano y la uva alcanzaron ese nivel.

Arándano

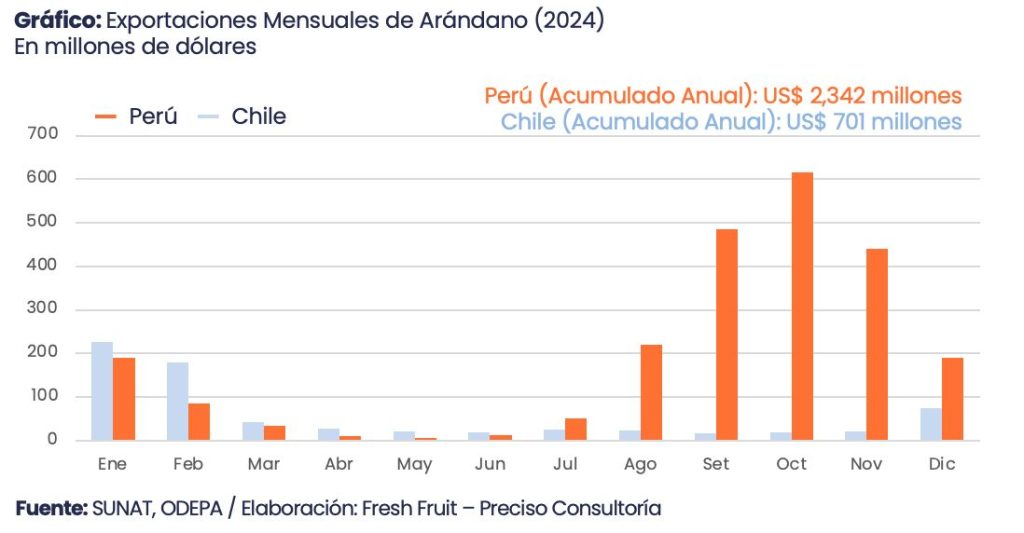

Entre enero y noviembre, las exportaciones de arándano volvieron a liderar los envíos agrícolas del 2025, impulsadas por una mayor disponibilidad de fruta y por ventanas comerciales especialmente favorables. En este periodo, el Perú exportó 369,191 toneladas (+18%) por US$ 2,321 millones (+12%), a un precio promedio de US$ 6.29 por kilogramo (-5%). Durante su pico de campaña, el arándano reforzó su presencia en mercados clave como Estados Unidos, donde la oferta peruana mantuvo competitividad pese a la intensa competencia internacional y logró superar los US$ 1,000 millones enviados solo hacia ese destino en lo que va del año.

Café

El café, que continúa beneficiándose de precios históricamente altos, se posicionó como el segundo producto más importante del periodo. Entre enero y noviembre, la exportación de café sumó 228,823 toneladas (-3%) por US$ 1,701 millones (+61%), a un precio promedio de US$ 7.43/kg (+65%). Al igual que el arándano, su principal mercado fue Estados Unidos, que concentró más de US$ 600 millones en compras de café peruano durante estos meses.

Palta

A su vez, la palta se mantuvo entre los tres productos más importantes del año, aunque en noviembre fue superada por el café debido al impulso de sus precios. Si bien la campaña de palta ya culminó, su peso en el acumulado sigue siendo determinante. Sin embargo, hacia el cierre del 2025, la uva desplazará este producto un puesto más abajo, dejandolo junto al cacao en la disputa por el cuarto lugar. Con ello, entre enero y noviembre de 2025, la exportación de palta sumó 882,403 toneladas (+43%) por US$ 1,628 millones (+13%), a un precio promedio de US$ 1.84/kg (-17%). Los Países Bajos fue el principal mercado de la palta peruana, acumulando envíos por más de US$ 500 millones.

Un nuevo hito para las agroexportadoras

El desempeño empresarial continuó fortaleciéndose con el último mes. Entre enero y noviembre del 2025, 23 empresas superaron la barrera de los US$ 100 millones —cuatro más que en el mismo periodo del 2024—, mientras que dos compañías adicionales ingresaron al grupo con envíos por encima de los US$ 200 millones, elevando a siete el número de exportadoras que ya superan ese nivel en lo que va del año.

Entre las líderes destacó Machu Picchu Foods S.A.C., con una participación de 3.6% y envíos por US$ 459 millones (+32%). Sus despachos provinieron mayoritariamente de Ica, que concentró el 76% del peso exportado, con el cacao como su principal producto.

Le siguió Camposol S.A., con 3.5% de participación y US$ 450 millones (+4%). Sus remesas tuvieron origen principalmente en La Libertad (57%) y Piura (21%), impulsadas por dos de sus productos emblemáticos: el arándano y la palta.

En tercer lugar, se ubicó Danper Trujillo S.A.C., con 2.3% de participación y US$ 298 millones (+18%). Esta empresa concentró el 66% de sus envíos en La Libertad y presentó una canasta más diversificada, con productos como arándano, alcachofa, palta, espárrago y pimiento, cada uno superando los US$ 10 millones en exportaciones.

El comportamiento de estas compañías marca un hito para el sector: en todo el 2024, solo una empresa superó los US$ 400 millones; en cambio, en el 2025 —inclusive con un mes por delante— ya son dos las que han sobrepasado esa barrera, configurando una nueva categoría de exportadoras de gran escala.

Detrás de este crecimiento se combinan factores distintos. En el caso de Machu Picchu Foods, el impulso vino del repunte de los precios y de una mayor demanda en mercados europeos; mientras que compañías como Camposol o Danper consolidaron su presencia en productos frescos como la uva, el arándano y otros cultivos que mantuvieron campañas dinámicas a lo largo del año.

Origen y destino de los embarques peruanos

El desempeño exportador de enero a noviembre del 2025 también se reflejó en la dinámica de los puertos utilizados para movilizar la carga agrícola. En el frente local, los envíos marítimos se concentraron principalmente en DP World, Terminales Portuarios Euroandinos y APM Terminals, que en conjunto movilizaron alrededor del 88% del peso total exportado. A ellos les siguieron el Terminal Portuario General San Martín – Paracas, con 7.7% de participación; el Terminal Portuario Multipropósito de Chancay, con 3.8%, dejando el restante al Terminal Internacional de Salaverry.

En el plano internacional, los puertos de destino mostraron un patrón consistente con la demanda global. En Estados Unidos, los principales puntos de ingreso fueron Filadelfia, Miami y Savannah, que en conjunto concentraron cerca del 60% de los envíos dirigidos a ese mercado. Estos terminales no solo facilitaron la desconsolidación y distribución rápida hacia los centros de consumo; sino que también hay oferta de tiempos de tránsito más competitivos a través de rutas directas como Paita – Hueneme.

En Europa, el puerto de Rotterdam fue la principal puerta de entrada, recibiendo alrededor del 40% de todos los envios agrícolas peruanos; seguidos por Algeciras y London Gateway, con 10% y 7%, respectivamente. Estos tres puertos juntos a otros cinco más fueron los principales hubs de entrada para alrededor del 80% de toda la fruta y los productos procesados peruanos, beneficiándose de su capacidad logística y su rol como nodos de redistribución hacia distintos países de la Unión Europea.

En Asia, los puertos de Shanghái, Busan, Yokohama yHong Kong concentraron cerca del 60% de todo lo vendido desde el Perú y se mantuvieron como los puertos de destino más relevantes, impulsados por la creciente demanda de frutas frescas y productos de valor agregado.

Principales mercados internacionales

Estados Unidos se mantuvo como el principal destino de las agroexportaciones peruanas entre enero y noviembre del 2025, con compras por US$ 4,350 millones, equivalentes al 34% del total. Sus importaciones fueron lideradas por arándanos, uvas y café (concentrando el 53% de todo el valor adquirido).

Los Países Bajos conservaron su rol como principal hub de reexportación en Europa, con envíos por US$ 2,025 millones (15% de participación), impulsados por la demanda de arándano, palta y cacao.

Finalmente, España también mantuvo una participación destacada con US$ 860 millones (7% de participación), principalmente en productos frescos y procesados vinculados a la fruta y el cacao; tales como, palta, cacao, espárrago, piquillo, uva y alcachofa, cocentrando alrededor del 74% de todos los envíos.

Un sector más sólido rumbo al cierre del 2025

El comportamiento de las agroexportaciones hasta noviembre confirma que el Perú atraviesa una etapa de consolidación estructural. La combinación de mayor capacidad productiva, empresas más competitivas, regiones fuertemente integradas y una canasta diversificada permite sostener crecimientos incluso en contextos internacionales de precios moderados.

Con el acumulado ya por encima del total exportado en el 2024 y con campañas clave como la uva, el arándano, el mango y el espárrago entrando a su fase final, las estimaciones de Fresh Fruit se mantienen optimistas: el Perú superará los US$ 14,000 millones en agroexportaciones al cierre del 2025, estableciendo un nuevo récord histórico y reafirmando su posición entre los líderes agrícolas del mundo.

Las exportaciones peruanas de arándanos comenzaron en 2015 y, paso a paso, se fueron consolidando hasta convertir al país en el principal exportador mundial en 2019. Desde entonces, el sector continúa su proceso de desarrollo y diversificación varietal.

Portalfruticola.com conversó con Luis Miguel Vegas, gerente general de ProArándanos, quien indicó que hasta la semana 45 han exportado más de 250.000 toneladas, cifra que representa un 25% más que lo registrado en el mismo periodo de la campaña anterior.

La primera proyección oficial de la temporada fue de 400.000 toneladas. Vegas explicó que la estimación se ha ajustado a 360.000 toneladas, una reducción de entre 7% y 8%, principalmente debido al comportamiento de algunas variedades frente a un clima que, si bien no presentó alteraciones extremas, tuvo episodios erráticos que afectaron los rendimientos.

Crecimiento productivo

El desarrollo de los arándanos peruanos no se detiene. Solo en el último año se incorporaron alrededor de 3.500 nuevas hectáreas, principalmente en áreas nuevas.

La Libertad continúa liderando la producción nacional con cerca del 48% del volumen, mientras que Ica muestra un crecimiento importante, proyectando cerrar por encima del 15% y con potencial de llegar a 20% en el mediano plazo.

Con la expansión de la superficie y la mayor oferta, la industria ha implementado estrategias para estabilizar la curva de producción. El cambio más relevante ha sido la transición desde un tradicional peak concentrado hacia una campaña más plana y sostenida.

Una campaña sin peaks: volumen distribuido entre más semanas

A diferencia de años previos, Perú ha logrado establecer una meseta productiva continua desde la semana 38 hasta, al menos, la semana 45, con envíos relativamente estables en torno a las 19.000 – 20.000 toneladas semanales.

Según Vegas, “este comportamiento es muy saludable, ya que evita cuellos de botella logísticos, reduce presiones sobre la cadena operativa y aporta mayor estabilidad a los mercados, disminuyendo riesgos de saturación y facilitando condiciones más favorables para toda la cadena”.

Este cambio responde, en gran parte, al amplio portafolio varietal del país, que combina variedades tempranas y tardías, permitiendo extender la oferta y atenuar los peaks productivos.

Para el sector, esta distribución homogénea del volumen a lo largo de la temporada es uno de los aprendizajes clave del año.

Desafíos

Pese a la mayor estabilidad productiva, el sector enfrenta retos asociados a mano de obra —dado que el arándano es intensivo en trabajadores— y al constante aprendizaje sobre el desempeño varietal frente a condiciones climáticas específicas de cada campaña.

En términos logísticos, Vegas advirtió que la presión operativa no depende solo del arándano, ya que coincide con el peak de la uva de mesa, compartiendo recursos portuarios y operativos.

Mercados y el impacto de los aranceles en Estados Unidos

Estados Unidos continúa como el principal destino del arándano peruano, con un 44% de participación. Sin embargo, este porcentaje ha disminuido frente a campañas anteriores debido a la persistencia del arancel del 10% aplicado al arándano peruano.

Vegas advirtió que este arancel está generando efectos visibles: “La continuidad de esta tarifa obliga a redirigir parte del volumen hacia otros mercados y afecta la competitividad de Perú en su principal destino”.

Dado que Perú es el principal proveedor de arándanos convencionales y orgánicos al mercado estadounidense, el mantenimiento de este arancel perjudica al consumidor americano, especialmente porque:

Reduce la disponibilidad de fruta en ciertos periodos del año

Genera presiones sobre los precios finales

Dificulta que el mercado estadounidense cuente con oferta constante y de alta calidad de arándanos

Al respecto, Vegas señaló que pese a que Estados Unidos eliminó recientemente aranceles para algunos productos agrícolas, “los arándanos —al igual que uvas, espárragos y mandarinas— continúan afectados. El Gobierno peruano mantiene gestiones diplomáticas, pero el impacto ya se observa en la redistribución de destinos”.

Europa gana relevancia, pasando a representar alrededor del 32%, mientras que China continúa creciendo con una participación cercana al 15%.

Proyección

Según la última proyección, Perú ha avanzado cerca del 70% de la temporada. La campaña continuará con ritmo sostenido hasta abril de 2026, fecha estimada para su cierre.

Finalmente, Vegas concluyó con “la importancia de una producción estratégica, sostenible y menos concentrada”. Añadió que “una curva más plana facilita la logística, mejora la operación en campo y permite una llegada más saludable a los mercados”.

Aunque faltan varias semanas para culminar el 2025, las exportaciones de cinco productos agrícolas ya superaron los valores alcanzados en todo el 2024, según un análisis realizado por Gestión con información del Banco Central de Reserva del Perú (BCRP).

Uno de los principales productos que ha logrado mayores envíos en lo que va del 2025 es la palta, evidencia el informe del BCRP, que usa datos de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Luego de registrar exportaciones por US$ 1,248 millones durante el 2024, entre enero y septiembre de este año los envíos de palta ya sumaron despachos por US$ 1,337 millones. De esta manera, se cerraría con un nivel histórico.

Le siguen los despachos de cacao en grano. Tras los US$ 740 millones exportados el año pasado, el cacao ya sumó US$ 769 millones a septiembre del 2025.

Ambos productos repiten el comportamiento observado el año pasado, cuando a tres meses de cerrar el 2024 ya superaban los montos exportados del total del 2023.

Elkin Vanegas, presidente del Comité de Frutas y Hortalizas de la Asociación de Exportadores (Adex), resaltó que el éxito de la palta en lo que va del año está relacionado con un comportamiento cíclico, generando una mejora en los volúmenes de producción.

“El 2025 ha sido bastante bueno para las producciones de las zonas norte y sur. El mejoramiento del clima, del suelo, los mejores precios han permitido tener las condiciones económicas para que tengamos este año un récord”, comentó a Gestión.

Otro factor que estaría impulsando los resultados de la palta es la apertura de nuevos mercados como Filipinas, aunque precisó que el principal destino aún es Europa, dirigiéndose a Países Bajos y España.

Gabriel Amaro, presidente de la Asociación de Gremios Productores Agrarios del Perú (AGAP), coincidió en el impulso que se viene observando está asociado a mayores volúmenes de exportación, pero con precios que crecen a menor ritmo.

“A septiembre ha incrementado su exportación en 35% en toneladas (frente al mismo periodo del año previo), son 759 mil toneladas, pero el precio no ha crecido en el mismo ritmo (9%). Varía dependiendo de los mercados y del mes”, indicó.

En contraste, el avance del cacao sí está relacionado a un incremento en las cotizaciones. De hecho, Amaro estimó que a septiembre el valor creció 39%, mientras que el volumen enviado solo aumentó en 12%.

El representante de AGAP recordó que estos mayores valores se deben a un aprovechamiento de escenario en el cual los principales países exportadores —Costa de Marfil y Ghana— aún no recuperan sus niveles de producción, lo que “nos ha permitido poder exportar más porque hay una demanda en el mercado que no está cubierta”.

De hecho, fuentes del Consejo Café y Cacao (CCC) advertían recientemente que la cosecha principal de cacao en Costa de Marfil caería drásticamente por tercer año consecutivo ante una insuficiente inversión de los agricultores, el envejecimiento de las plantaciones y enfermedades de los cultivos.

Vanegas de Adex consideró que estos mayores valores también estarían relacionados al enfoque que se viene poniendo en el cacao fino y orgánico.

“La parte estructural del cacao peruano se ha enfocado más al cacao fino de aroma y al orgánico. Es un muy buen valor agregado, porque haciendo un posicionamiento un poco más premium se incrementa el precio”, sostuvo.

Otros productos agrícolas que también superaron el 2024

El listado de productos que ya superaron las exportaciones del 2024 se completa con los avances de las categorías “otras frutas frescas”, que incluye a la granada; seguido de las nueces de Brasil; y el tangelo.

Por ejemplo, el portal Fresh Fruit indicaba que el alza de envíos de nueces se explicaría por un fuerte incremento de precios internacionales, impulsado por la escasez del producto en los principales exportadores. De hecho, el año pasado el Perú se posicionó como el segundo mayor exportador de este producto.

En el caso de la granada, aunque se observaba un menor precio hace unos meses, se reflejaba un incremento de volúmenes enviados. Para Vanegas, este repunte responde a los acuerdos que se vienen logrando para ingresar a nuevos mercados.

“La granada, que era un producto básicamente de consumo interno y puntualmente a ciertos países, ha comenzado a despuntar gracias a la apertura de mercados que se viene coordinando con el Servicio Nacional de Sanidad Agraria del Perú (Senasa)”, precisó.

Además, hay otros tres productos que están cerca de lograr unirse al club de las agroexportaciones que superaron los niveles del 2024 “por adelantado”:

paprika, bananos orgánicos y mandarinas.

Sin embargo, en los tres casos se observan reducciones en los precios, por lo que hasta el momento solo se sostienen con los volúmenes despachados.

¿Qué paso con la exportación de uva y arándanos?

Pese al avance, algunos de los principales productos de exportación del Perú aún están ligeramente alejados de los niveles totales del 2024. Uno de los casos más resaltantes son los arándanos, que el año pasado superaron los US$ 2,267 millones exportados, pero hasta ahora suman US$ 1,201 millones.

En tanto, la uva solo ha enviado alrededor de US$ 714 millones entre enero y septiembre, aún por debajo de los US$ 1,701 millones del 2024. En ambos casos hay una diferencia de cerca de US$ 1,000 millones, ¿podría lograrse un repunte en los últimos meses del año?

Amaro de AGAP consideró que incluso se podrían alcanzar cifras récord, pues la temporada más importante para las exportaciones de estos productos arranca en octubre.

“En el caso de la uva, entre octubre y noviembre sale de Piura, y entre noviembre y diciembre sale de Ica, así que el comportamiento real recién se verá a partir de los resultados de octubre. Aparentemente se podrá lograr récord, todo indica que habrá más exportación porque no ha habido ningún problema de clima para la producción”, explicó.

Cabe mencionar que, según proyecciones del Ministerio de Desarrollo Agrario y Riego (Midagri), las exportaciones de uva llegarían a los US$ 1,900 millones durante este fin de año, 11.4% más en valor y un 36.2% mayor en volumen.

En cuanto al arándano, Amaro resaltó que en los resultados de octubre y noviembre también serían favorables para los envíos de arándanos, por lo que se prevé superar la cifra 2024, alcanzando un valor total de US$ 2,400 millones exportados al finalizar el 2025.

Incluso, pese a que puedan aparecer algunos riesgos en las próximas semanas, AGAP estimó que las agroexportaciones podrían cerrar el año con una suma de entre US$ 14,000 y US$ 15,000 millones.

Según la consultora Fresh Fruit, entre enero y octubre del 2025, el Perú ha exportado a Estados Unidos US$ 3,687 millones en productos agrícolas, un incremento de 20% con respecto al mismo periodo del 2024.

La restitución del arancel 0% para 100 productos agrícolas peruanos mantiene a Estados Unidos como mercado clave, pero también refuerza los desafíos de competir y no depender en exceso de este destino.

El TLC con Estados Unidos es probablemente uno de los hitos iniciales de la nueva realidad agroexportadora del Perú. El mercado estadounidense ha sido históricamente uno de los compradores más relevantes de productos agrícolas en el mundo. Su tamaño, estabilidad y capacidad de absorción lo convierten en un destino estratégico para cualquier proveedor global. En este escenario compiten productores de escala mundial —México, Chile, Marruecos, Sudáfrica— y el Perú, tras más de una década de crecimiento sostenido, ya es parte de este grupo de abastecedores consolidados.

Aunque otros mercados avanzan con mayor lentitud —Europa por un consumo más débil y costos altos, y Asia aún sin absorber grandes volúmenes— es en Estados Unidos donde el agro peruano ha encontrado su mayor espacio de crecimiento. Cada punto adicional de participación en este destino tiene un impacto directo en empleo, inversiones y expansión agrícola en el país.

El cliente decisivo del agro peruano

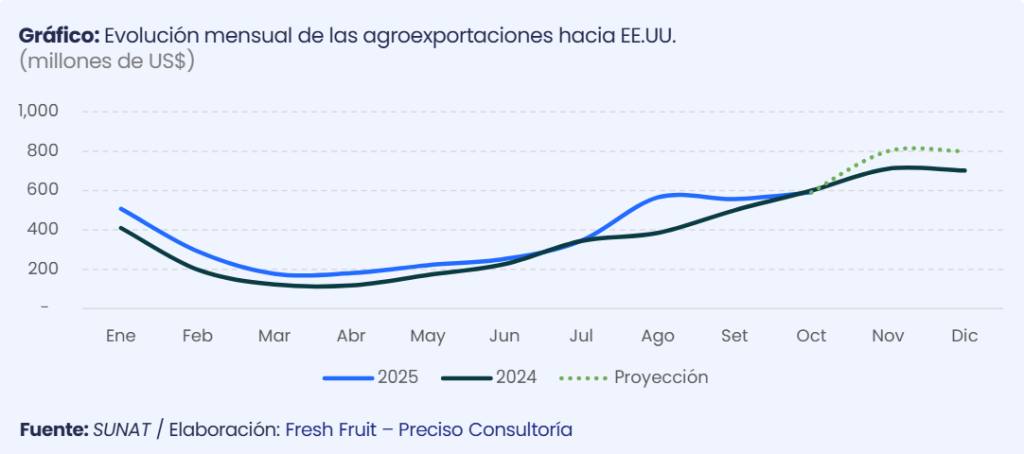

De acuerdo con la consultora Fresh Fruit, entre enero y octubre del 2025, las agroexportaciones peruanas hacia Estados Unidos sumaron cerca de US$ 3,687 millones (+20%), equivalentes al 33% de toda la oferta agrícola enviada al mundo. Este crecimiento se dio incluso durante los meses en que estuvo vigente el arancel temporal del 10% aplicado desde abril, lo que refleja la fuerte preferencia del consumidor norteamericano por los productos peruanos.

Con este resultado, el país no solo ya superó todo lo exportado a este destino en el 2023, sino que avanza con solidez hacia los niveles récord registrados en el 2024. Este impulso será aún mayor tras la restitución del arancel 0% para 100 productos agrícolas peruanos, medida que fortalece la competitividad de la oferta nacional en Estados Unidos.

Cabe recordar que cerca del 70% de los envíos agrícolas se concentra entre enero y octubre, mientras que el 30% restante llega entre noviembre y diciembre, meses en los que coinciden los picos de campañas como arándanos y uva; así como envíos de otros productos característicos como el esparrago.

Si el ritmo de las últimas semanas se mantiene, este último tramo del año permitiría que el Perú supere los US$ 5,200 millones en envíos agrícolas solo hacia Estados Unidos durante el 2025, un nivel que no solo marcaría un récord histórico, sino que reafirmaría el peso estructural de este destino y la preferencia creciente del consumidor estadounidense por productos peruanos frescos, consistentes y de alta calidad.

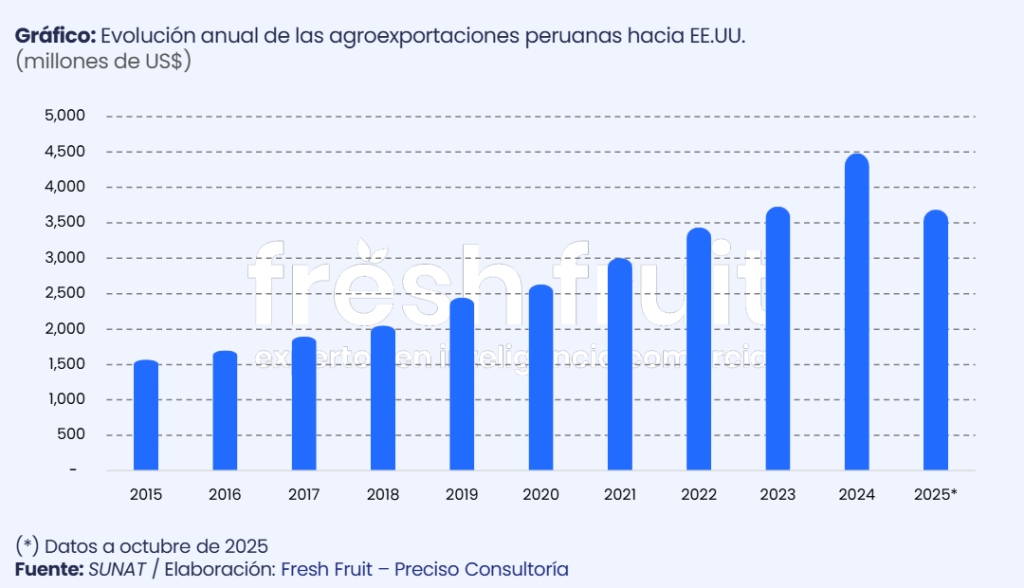

Un mercado que sostiene la competitividad peruana desde hace más de una década

La importancia de Estados Unidos en el agro peruano no es reciente; es una tendencia que se ha fortalecido de forma continua. Este destino ya representa entre el 34% y 37% de toda la canasta agroexportadora nacional cada año.

En el 2015, el Perú exportaba al mercado de Estados Unidos US$ 1,571 millones. Con un posible cierre del 2025 por encima de los US$ 5,200 millones, el crecimiento acumulado ascendería a 235%.

Este avance no se explica por factores coyunturales, sino por la capacidad del agro peruano de adaptarse a un mercado que valora calidad, continuidad y un portafolio cada vez más sofisticado. Incluso en años con competencia intensa o condiciones climáticas adversas en el Perú, la demanda estadounidense ha sido estable y de alto valor.

La aplicación temporal del arancel del 10% entre abril y mediados del 2025 tuvo un impacto limitado y no alteró la tendencia de fondo. La posterior restitución del arancel 0% para cien productos devolvió cierta predictibilidad, pero el verdadero motor del crecimiento ha sido —y sigue siendo— la demanda norteamericana y la capacidad peruana de abastecerla con volumen, calidad y nuevas variedades.

En un contexto donde Europa enfrenta un consumo más moderado y Asia aún no absorbe volúmenes comparables, Estados Unidos continúa siendo el destino con mayor profundidad, capacidad de pago y estabilidad regulatoria. Es, en la práctica, la plaza que ha definido la competitividad del agro peruano durante la última década y la que seguirá marcando el ritmo de su expansión en los próximos años.

La canasta agrícola peruana con destino a Estados Unidos

Las agroexportaciones peruanas hacia Estados Unidos están impulsadas por un conjunto de productos cuya estacionalidad calza casi a la perfección con las ventanas de consumo del hemisferio norte. Esta coincidencia explica por qué el mercado estadounidense absorbe cada año volúmenes crecientes y por qué la curva exportadora del Perú replica tan claramente los picos de demanda de ese país.

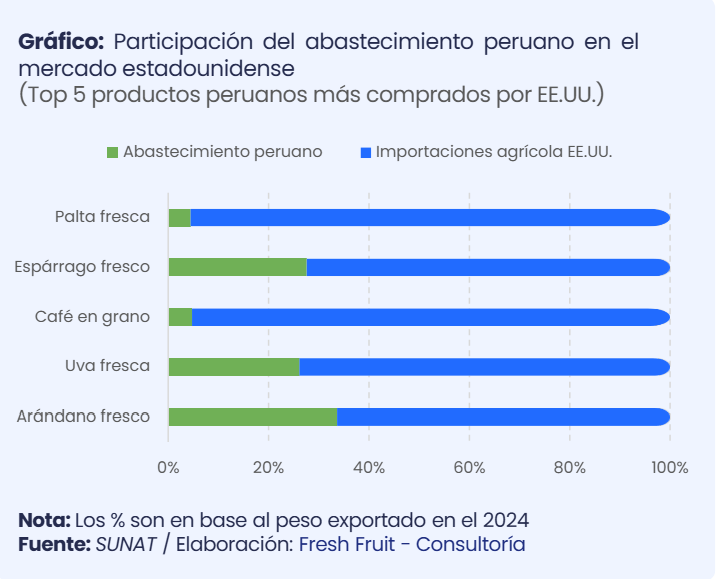

Entre enero y octubre del 2025, las agroexportaciones peruanas hacia Estados Unidos estuvieron lideradas por cuatro productos que concentraron el 55% de todo lo enviado por el Perú. Según Fresh Fruit, solo estos productos sumaron US$ 2,227 millones, lo que representó un incremento de alrededor del 25% frente al mismo periodo del 2024.

Arándano

Entre enero y octubre del 2025, los envíos de arándano fresco sumaron 132,496 toneladas (+7%) por US$ 861 millones (-6%), manteniendo su posición como el producto más importante del portafolio peruano en Estados Unidos. Esto ocurrió pese a una caída de 12% en el precio promedio (US$ 6.50/kg), lo que refleja un escenario de mayor oferta global.

La campaña de arándanos frescos —de agosto a febrero— alcanza los mejores resultados entre septiembre y noviembre. Solo en septiembre, por ejemplo, los despachos superaron los US$ 250 millones (US$ 6.92/kg), aprovechando la caída de la oferta local estadounidense y la capacidad del Perú para convertirse en el proveedor dominante en esa ventana.

Café

El café peruano en grano registró un desempeño sobresaliente. Entre enero y octubre del 2025, los envíos alcanzaron 60,713 toneladas (+6%) por US$ 524 millones (+101%), impulsados principalmente por el fuerte incremento del precio promedio (+89%), que llegó a US$ 8.64/kg, y por la creciente demanda estadounidense de cafés de origen, certificaciones sostenibles y productos de especialidad. A diferencia de los frescos, el café mantiene un flujo estable durante todo el año, lo que lo convierte en un pilar dentro de la canasta exportadora peruana. Esta estabilidad ha permitido que el grano se mantenga de manera consistente en el podio de los productos más adquiridos por el consumidor estadounidense.

Uva

La uva fresca sigue un patrón distinto, pero altamente favorable. La ventana comercial hacia Estados Unidos se concentra entre noviembre y enero, justo cuando culmina la campaña de California. Debido a que aún no ingresa a su punto máximo de temporada, el producto se ubica de momento en el tercer lugar; sin embargo, usualmente cierra el año dentro del top 2. Esta posición intermedia —una verdadera “ventana puente”— permitirá que, en los próximos meses, los envíos superen los US$ 250 millones mensuales. Entre enero y octubre del 2025, los despachos de uva sumaron 163,492 toneladas (+106%) por US$ 408 millones (+50%), pese a una caída del 27% en el precio promedio, que se ubicó en US$ 2.50/kg.

Palta

La palta también destacó entre los principales productos enviados a Estados Unidos. Durante los primeros diez meses del 2025, los envíos alcanzaron 118,145 toneladas por US$ 233 millones. Aunque su campaña es más prolongada, su momento de mayor fuerza en este mercado ocurre entre abril y agosto, cuando México reduce sus exportaciones y antes del ingreso de la oferta californiana. Esta ventana, fortalecida en los últimos años, explica por qué mayo y junio del 2025 registraron montos superiores a los US$ 50 millones mensuales, consolidando a la palta como un producto clave dentro del portafolio peruano.

Otros productos

Más allá del desempeño del arándano, café, uva y palta, el resto de la canasta peruana cumple un rol decisivo para sostener la presencia del país en Estados Unidos durante todo el año. El espárrago, en particular, ha mostrado una notable estabilidad y podría incluso cerrar el 2025 dentro del top 4 de productos más enviados a este mercado, pasando a la palta fresca. Esto gracias a sus picos variados entre agosto y diciembre y a su posición histórica como uno de los frescos más valorados por el comprador estadounidense. Junto a él, productos como cacao, jengibre, maracuyá y otros procesados aportan continuidad en meses de menor oferta de frescos, suavizando la estacionalidad del calendario agrícola.

En conjunto, esta estructura de campañas genera un flujo de envíos “altos” casi continuo hacia Estados Unidos, con un piso mensual que en lo que va del 2025 ya supera las 58,300 toneladas en el mes de marzo. Arándanos entre agosto y febrero, café entre junio y diciembre, uvas entre octubre y febrero; y paltas entre abril y agosto conforman un ciclo que deja pocos meses “bajos” a lo largo del año.

A ello se suman otros productos —especialmente los procesados— que aportan estabilidad en los periodos de menor oferta de los grandes cultivos. Gracias a esta complementariedad, el mercado estadounidense concentra cada año alrededor del 35% de la oferta agrícola peruana, lo que demuestra que su importancia no es coyuntural, sino el resultado de una alineación productiva que encaja de manera casi perfecta con las ventanas de consumo del país norteamericano.

El peso empresarial del mercado estadounidense y su impacto en el empleo agroexportador

El mercado estadounidense no solo define qué productos lideran la canasta peruana; también determina qué empresas marcan el ritmo del sector. A octubre del 2025, más de 2,500 empresas peruanas exportaron algún producto agrícola, y alrededor de 1,080 lograron colocar envíos en Estados Unidos. Esto revela una estructura amplia y diversificada, donde el aporte del sector no recae en unas pocas compañías, sino en un número creciente de actores.

Entre enero y octubre del 2025, Camposol, Olam Agro Perú, Agrícola Cerro Prieto y Machu Picchu Foods superaron los US$ 100 millones en ventas solo hacia Estados Unidos, y juntas estuvieron muy cerca de alcanzar los US$ 500 millones. Para completar el 50% de todo lo enviado por el Perú en ese periodo se requieren alrededor de 31 empresas más, lo que evidencia que cada vez más compañías logran consolidarse en este destino y que la base exportadora peruana continúa ampliándose y diversificándose.

Esta importancia empresarial tiene efectos directos en el empleo formal del sector. Según estimaciones de Fresh Fruit, de los 530 mil empleos formales que generan las empresas agroexportadoras peruanas, el mercado de Estados Unidos es atendido por empresas que tienen cerca de 473 mil personas.

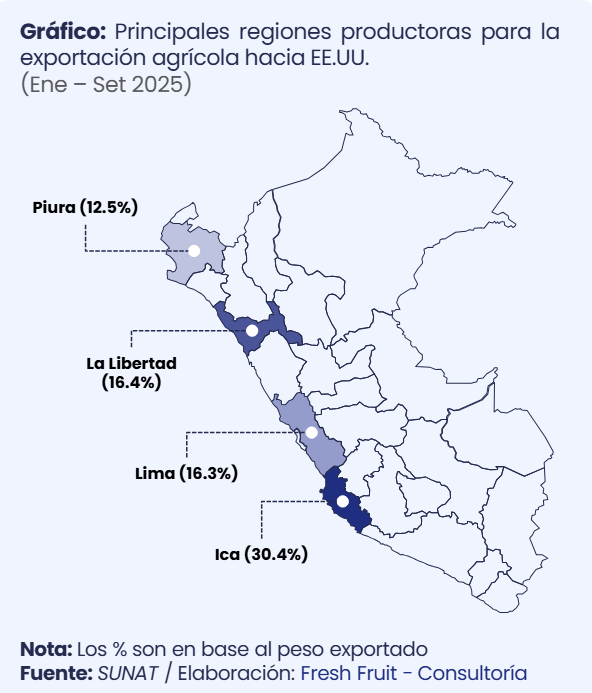

Con respecto a las regiones productoras para la exportación, regiones como Ica y La Libertad, que concentran más del 40% de los envíos hacia este destino, cada punto adicional de participación en Estados Unidos significa más hectáreas en producción, más actividad industrial agrícola y mayores ingresos para miles de familias.

El vínculo es especialmente relevante en cadenas como café y cacao, donde la demanda estadounidense por certificaciones y trazabilidad ha permitido que muchos de los pequeños y medianos productores se integren a esquemas más formales y accedan a mejores precios. Así, el mercado norteamericano no solo impulsa las exportaciones: también sostiene el tejido laboral y productivo que ha convertido al agro peruano en uno de los sectores más dinámicos de la economía nacional.

Los puertos que conectan al agro peruano con Estados Unidos

El crecimiento sostenido de las ventas a Estados Unidos también descansa en una logística cada vez más eficiente. Entre enero y octubre del 2025, según datos de Fresh Fruit, el 99% de lo enviado a este destino salió por vía marítima y solo el 1% por vía aérea. Dentro del tráfico marítimo, DP World concentró el 35% de los despachos; Terminales Portuarios Euroandinos, el 31%; el Terminal Portuario General San Martín – Paracas, el 17%; y APM Terminals, el 16%.

En destino, la presencia peruana se ha expandido tanto en la costa este como en la costa oeste de Estados Unidos, reduciendo tiempos entre la llegada del contenedor y su colocación en el punto de venta. En la costa este destacan los puertos de Filadelfia (37%), Miami (13%), Savannah (9%) y Nueva York (7%); mientras que, en la costa oeste, los principales puntos de ingreso fueron Hueneme (7%) y Los Ángeles (6%). Esta red logística diversificada ha sido clave para sostener volúmenes crecientes y asegurar la frescura y consistencia que exige el comprador estadounidense.

En el caso específico de Hueneme, el puerto ofrece servicio directo con Paita, con entre siete y ocho días de viaje.

Dependencia, riesgos y el reto estratégico

Que Estados Unidos represente alrededor del 33% de todas las agroexportaciones peruanas es, al mismo tiempo, un pilar y una vulnerabilidad. El Perú compite en este destino con actores de escala global —México, Chile, Marruecos, Sudáfrica— que avanzan rápidamente en innovación varietal, logística y negociación comercial. Cada campaña es una disputa por espacio en el lineal, por semanas de ventana, por precios y por la continuidad que el comprador exige.

Las proyecciones de Fresh Fruit indican que, si el ritmo actual se sostiene, el Perú cerraría el 2025 con más de US$ 5,200 millones en envíos agrícolas hacia Estados Unidos, no solo un nuevo récord alcanzado y que consolidaría aún más la relevancia estratégica de este mercado, sino que equivaldría casi a todas las agroexportaciones del Perú del año 2017.

Sin embargo, este crecimiento también expone el riesgo de la concentración en un solo mercado: cualquier cambio regulatorio, sanitario o logístico en Estados Unidos tiene un impacto directo sobre miles de productores, plantas y trabajadores en el país.

El reto hacia adelante no es dejar de depender de Estados Unidos —porque es un destino de alta calidad, estable y altamente rentable—, sino promover más destinos y productos. Europa, Asia y Medio Oriente deberán absorber una proporción mayor del crecimiento futuro, mientras las empresas peruanas continúan fortaleciendo su posición en el mercado norteamericano.El Perú tiene hoy la oportunidad de sostener un ciclo agrícola expansivo. Pero en un contexto de volatilidad comercial, tensiones geopolíticas y competencia creciente, el desafío es doble: aprovechar el tamaño del mercado estadounidense sin quedar atrapados en su riesgo, y diversificar sin perder la especialización que ha llevado al agro peruano a competir entre los líderes del mundo.

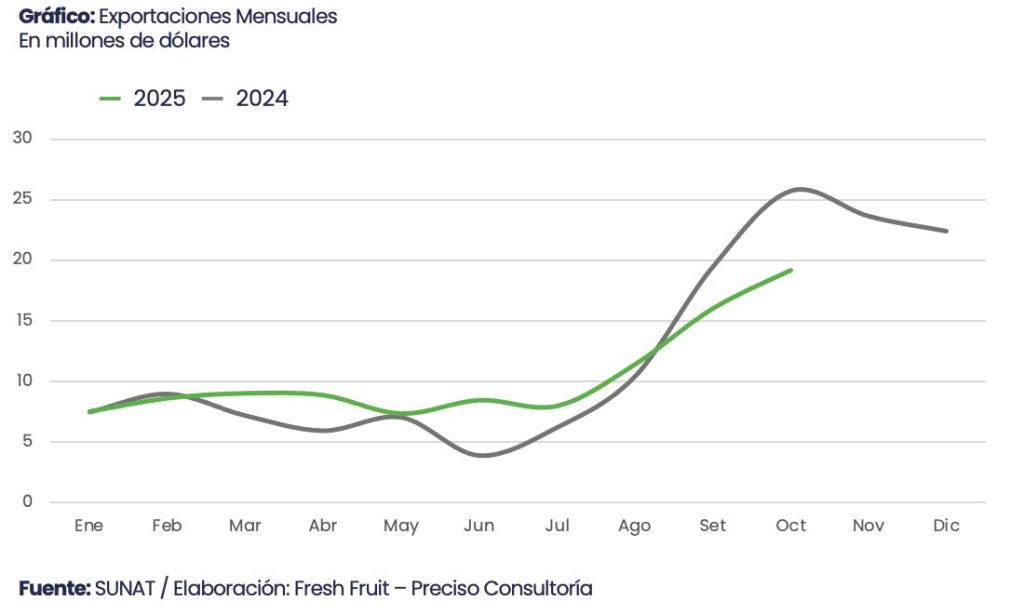

La exportación peruana de alcachofa presenta un mayor volumen en el 2025 a pesar de precios más ajustados. Esta combinación implica un reto para la rentabilidad de los principales exportadores, especialmente en mercados como Estados Unidos y Europa.

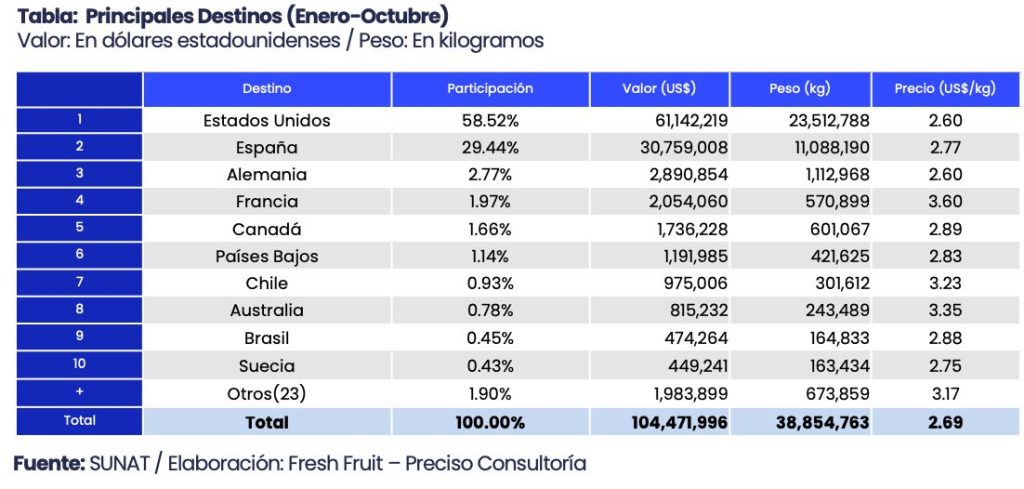

Empieza la temporada alta para la alcachofa en un mercado global que viene de un año excepcionalmente bueno para la agricultura mundial con más producción y consumidores más exigentes debido a la gran oferta existente. Entre enero y octubre del 2025, las exportaciones peruanas de alcachofa sumaron US$ 104.5 millones(+2%) frente a los US$ 102.7 millones del mismo periodo del 2024. Por el lado del volumen despachado, las exportaciones alcanzaron las 38,855 toneladas(+7%); sin embargo, el precio pasó de US$ 2.86/ kg a US$ 2.75/kg(-4%).

En cuanto a las presentaciones que ofrece el Perú, la alcachofa en conserva se mantiene como la principal modalidad de exportación, con el 95% de participación entre enero y octubre del 2025 (US$ 98.8 millones). A continuación, con una menor participación, pero, ganando espacio, la alcachofa congelada representa el 5% del total (US$ 5.7 millones).

Destinos relevantes

Estados Unidos es el principal mercado para las exportaciones de alcachofa del Perú. Para lo que va del año 2025, entre enero y octubre, este país ha comprado US$ 61.1 millones (-2% vs. 2024), aunque con mayor volumen (23,513 toneladas), evidencia de presión sobre los precios. En esta plaza lideran Danper Trujillo S.A.C., con US$ 27.8 millones; Virú S.A., con US$ 18.9 millones; y Alsur Perú S.A.C., con US$ 11.1 millones.

España consolidó su posición como segundo destino, con US$ 30.8 millones (+5%), alcanzando 11,088 toneladas. El crecimiento se sostiene principalmente en la competitividad de Danper Trujillo S.A.C. y Cynara Perú S.A.C., que concentran más del 60% de los envíos a este mercado.

Alemania ocupó el tercer lugar. Registró US$ 2.9 millones (-5% interanual). La oferta estuvo dominada por Virú S.A., Danper Trujillo S.A.C. y Alsur Perú S.A.C. que operan en uno de los mercados más disputados, donde compiten con los principales exportadores europeos.

Perspectivas productivas e innovaciones en el Perú

La agroexportación del Perú ha conseguido posicionarse como de las mejores del mundo logrando generar productos que son preferidos por el consumidor; sin embargo, también es importante garantizar la rentabilidad para tener un sector sostenible y que se encuentre en capacidad de disponer de una cadena productiva, así como de comercialización resistente a los principales retos en un contexto de precios internacionales a la baja.

En el Perú, los productores tienen estrategias diversas para atender a los consumidores finales, desde mejorar la eficiencia agrícola, aprovechamiento de diversas variedades, apertura de nuevos mercados y otras clases de innovación. En el caso específico de la alcachofa, un producto en el que el calibre y la forma final del producto son fundamentales, la investigación permite que haya una nueva luz en el camino con la nueva variedad “Concepción” (INIA 106), recientemente liberada, que promete mayor rendimiento y mejores ingresos por hectárea, con perspectivas de expansión desde el 2026.

La información disponible sobre esta variedad permite tener certeza de que se puede producir en nuestros valles con características generales muy apetecibles para los productores como un alto rendimiento de más de 15 toneladas por hectárea; gran adaptabilidad a distintos climas, suelos y manejos; fácil propagación (alta tasa de multiplicación vegetativa); además de haber sido colectada en el 2016 en zonas altoandinas (Alayo, Santa Ana, San Jerónimo y Comas) y validada por la EEA (Estación Experimental Agraria) Santa Ana.

Según la consultora de inteligencia comercial Fresh Fruit, las exportaciones agrícolas acumuladas del Perú ya superaron a las de Chile entre enero y octubre del 2025, con meses todavía clave por delante: arándano y uva en el caso peruano, y la campaña de cereza de diciembre para Chile. Ambos llegan a fines de año con niveles de exportación muy similares tras una década de fuerte expansión basada, sobre todo, en fruta y agroindustria.

En Preciso Consultoría recibimos un pedido desde Chile: hacer una comparación entre las agroexportaciones de Chile y las de Perú. Una tarea que el equipo de Fresh Fruit llevó adelante. Primero, usando las clasificaciones de agroexportaciones de Chile, clasificamos las partidas de agroexportaciones del Perú para poder hacerlas comparables. El resultado se los comentamos a continuación.

El Perú y Chile se han consolidado como dos de las canastas agrícolas más relevantes del hemisferio sur. En el 2024, las agroexportaciones peruanas rondaron los US$ 12.3 mil millones, mientras que las chilenas alcanzaron unos US$ 13.1 mil millones. Esta brecha más estrecha ha hecho que, entre enero y octubre del 2025, Perú acumule alrededor de US$ 11.3 mil millones y Chile unos US$ 10.7 mil millones, cifras aún por aumentar debido a la falta de dos meses por delante. Ello responde a que las exportaciones peruanas crecieron a una tasa de crecimiento anual compuesta cercana a 12.4% entre el 2021 y el 2024, frente al 7.6% registrado por Chile.

La agroexportación peruana y chilena han crecido en un contexto que se parece poco al de la década anterior. Tensiones geopolíticas, reglas sanitarias más exigentes, presiones ambientales y consumidores menos tolerantes a la volatilidad dibujan un escenario más complejo para dos economías que han apostado fuerte por el agro. El riesgo ya no es solo de precio o clima: es de concentración de mercados, diversificación de productos, mayores ventanas comerciales y destinos.

En ese entorno, mirar el agregado “exportaciones agrícolas” ya no basta. Lo que define la capacidad de adaptación de cada país es su canasta de productos: ¿cuánto dependen de unos pocos cultivos? ¿Qué tanto compiten entre sí y qué tan complementarias resultan cuando se les observa como parte de una misma oferta sudamericana al mundo?

Dos modelos de éxito agroexportador

El Perú y Chile comparten rasgos evidentes: ambos han construido, en menos de veinte años, plataformas agroexportadoras que mueven miles de millones de dólares, emplean a cientos de miles de personas y han reconfigurado regiones completas. Pero la arquitectura de sus canastas es distinta.

En el caso peruano, el crecimiento reciente se explica por un puñado de productos de alto dinamismo —arándano, palta, café, cacao y uva— que ya concentran buena parte del valor exportado. El país se ha especializado en cultivos intensivos en mano de obra, muchos de ellos tropicales o subtropicales, apoyados en irrigaciones de costa y en la reconversión de la selva alta.

Chile, por su parte, ha consolidado una oferta centrada en fruta templada, frutos secos y vino. Su top 10 está dominado por cerezas, uvas de mesa, arándanos, kiwis, ciruelas, nueces, avellanas y vinos. Es una matriz que capitaliza las ventajas del clima y de una industria frutícola que lleva décadas sofisticándose.

Ambos modelos funcionan. La pregunta es hasta qué punto sus diez principales productos chocan en los mismos mercados o, por el contrario, se complementan y amplían el espacio sudamericano frente al consumidor global.

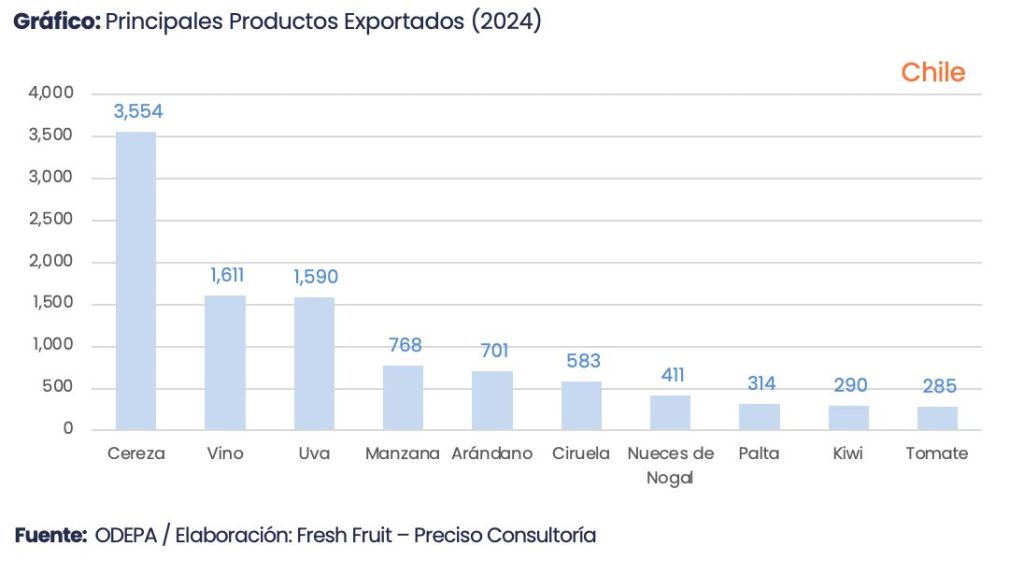

Los diez pilares de la canasta peruana

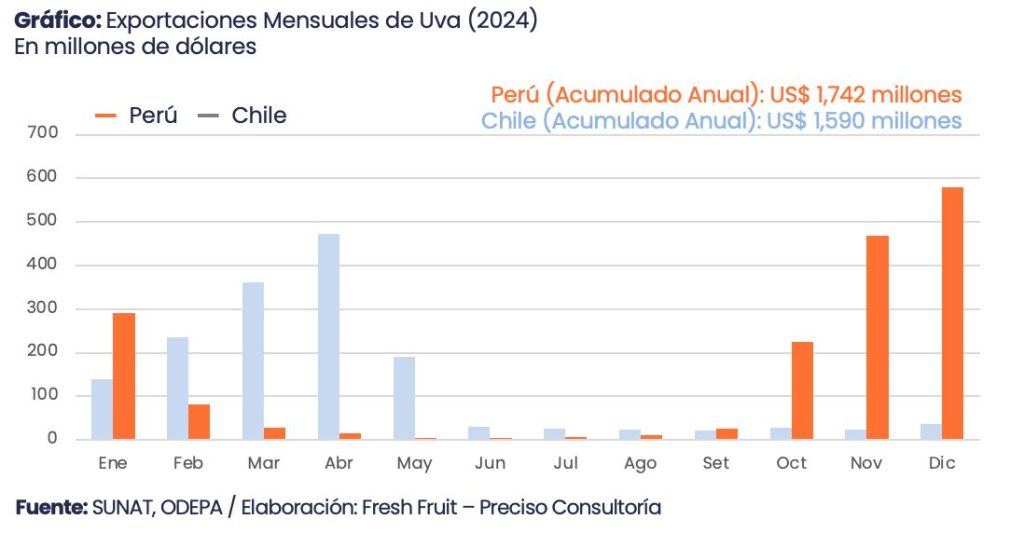

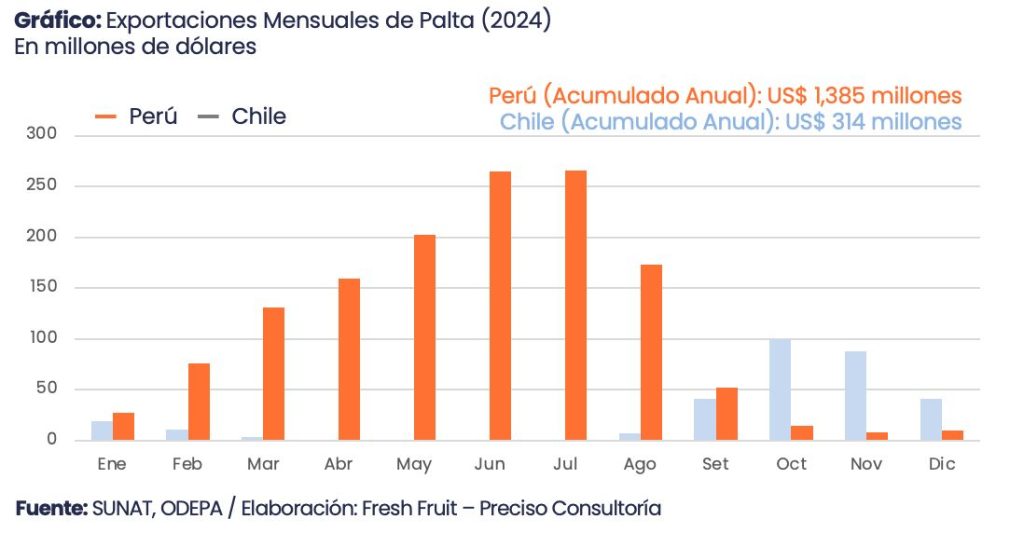

La estructura exportadora peruana está dominada por un grupo relativamente acotado de productos. En el 2024, los cinco líderes —arándano (US$ 2,342 millones), uva (US$ 1,742 millones), palta (US$ 1,385 millones), cacao (US$ 1,227 millones) y café (US$ 1,138 millones)— concentraron cerca del 64% del valor agroexportador. Si se amplía la mirada a los diez principales (incluyendo espárrago, mango, mandarina y limón), la concentración se acerca al 80% de la canasta.

El perfil de campaña refuerza esa especialización. En el 2025 (enero-octubre), el arándano mantiene un protagonismo creciente: casi US$ 1,938 millones, impulsado por picos de embarques entre agosto y octubre que superan de largo los envíos de la primera mitad del año. La palta aporta unos US$ 1,603 millones con una curva más extendida entre marzo y agosto; mientras que cacao y café —cercanos a US$ 1,413 millones y US$ 1,468 millones, respectivamente— añaden productos que se exportan durante prácticamente todo el año. Uva de mesa (US$ 895 millones), mango (US$ 400 millones) y espárrago (US$ 373 millones) completan un portafolio que combina ventanas comerciales largas con productos de alta rotación en supermercados.

En términos de riesgo, la principal vulnerabilidad de Perú no es tanto la falta de diversificación entre productos, sino la dependencia de pocos destinos y de cadenas logísticas intensivas en contenedores refrigerados. Arándano, uva y palta están expuestos a congestiones portuarias, cambios en protocolos fitosanitarios y a la presión de nuevos proveedores. El cacao y el café, por su parte, quedan bajo el foco de regulaciones sobre deforestación y trazabilidad en Europa, lo que ha obligado a cooperativas y empresas a invertir en certificación y sistemas de monitoreo, además de prepararse para la disminución de precios en el 2026 ante la recomposición de la oferta mundial.

Por debajo de este bloque, el top 10 se refuerza con productos que aportan masa crítica y diversificación: mango, cítricos (mandarina, limón, naranja, toronja, etc.), banano orgánico, espárrago, jengibre y otras raíces o pulpas tropicales. Muchos de estos productos no tienen un equivalente directo en Chile, lo que convierte al Perú en un proveedor casi obligado de sabores tropicales, insumos para la industria de bebidas y frutas contraestacionales de climas más cálidos.

El resultado es una canasta con alto potencial de crecimiento, pero también expuesta a shocks de precios y a nuevas regulaciones ambientales y laborales sobre cultivos intensivos. La concentración en pocos productos obliga a pensar la estrategia no solo en términos de “más volumen”, sino también de diversificación de mercados, presentaciones y niveles de valor agregado.

Los diez pilares de la canasta chilena

En Chile, el listado de los diez principales productos agrícolas exportados al mundo dibuja un perfil distinto. El liderazgo recae en la cereza, que en pocos años se ha convertido en uno de los íconos de la fruticultura mundial, fuertemente orientada a Asia y, en particular, al mercado chino. La cereza chilena es un ejemplo de especialización extrema en un producto de muy alto valor, concentrado en pocas semanas de campaña, con exigencias logísticas y de financiamiento considerables.

Le siguen las uvas de mesa, que continúan siendo uno de los pilares tradicionales de la oferta chilena; los arándanos frescos y congelados; los kiwis y ciruelas frescas, que refuerzan la imagen de Chile como proveedor de fruta templada en contraestación; y un bloque de frutos secos y deshidratados —nueces, avellanas, ciruelas secas— que añaden resiliencia y mayor vida útil a la canasta.

El gran elemento diferenciador frente al Perú es el peso del vino embotellado, que juega un rol central dentro de los diez principales productos chilenos. Se trata de un producto bien procesado, con marca, denominación de origen y construcción de valor en segmentos de precio donde el origen “Chile” es parte explícita de la propuesta.

En términos de cifras agregadas, la canasta chilena se concentra en fruta de clima templado y vino. Entre el 2021 y el 2024, las agroexportaciones totales pasaron de unos US$ 10.5 mil millones a alrededor de US$ 13.1 mil millones, impulsadas por un boom excepcional de la cereza. En el período 2021-2025, los diez principales productos —cereza, vino, uva de mesa, manzana, arándano, ciruela, nueces de nogal, palta, kiwi y tomate— explican cerca del 75% del valor exportado. Solo los tres primeros (cereza, vino y uva) aportan casi la mitad.

El calendario de Chile es mucho más estacional que el peruano. La cereza es el caso extremo: la mayor parte de los embarques se concentra entre diciembre y febrero, con campañas que dependen críticamente de pocas semanas de clima benigno, disponibilidad de mano de obra y slots en puertos y aeropuertos. La uva de mesa también muestra una curva muy marcada entre enero y abril, mientras que manzana, kiwi y ciruela cargan el grueso de sus envíos entre abril y julio. El vino, aunque menos estacional, sigue un patrón de ventas influido por cosechas anuales y contratos de largo plazo con importadores.

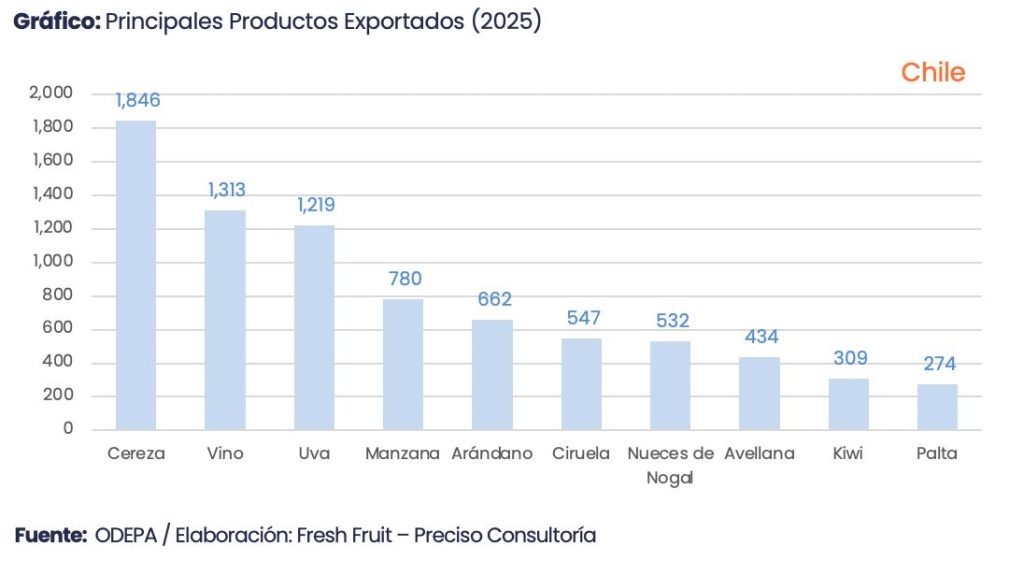

En el 2025 (enero-octubre), Chile ya suma alrededor de US$ 1,847 millones en cereza, US$ 1,312 millones en vino y US$ 1,219 millones en uva de mesa. Manzana y arándano aportan del orden de US$ 780 millones y US$ 662 millones, respectivamente; mientras que ciruela y nueces de nogal bordean los US$ 547 millones y US$ 532 millones. La exposición a shocks climáticos —heladas tardías o lluvias en cosecha— es, por diseño, más alta que en Perú, porque parte sustantiva del valor anual se juega en un número reducido de meses.

Competencia y complementariedad entre ambas canastas

Cuando se ponen lado a lado las canastas de ambos países, emergen dos ejes claros. El primero es la coincidencia en algunos productos clave. Uva de mesa, arándano, palta y mandarina aparecen en posiciones altas en ambas listas. Chile domina históricamente la cereza y vino, mientras que el Perú ha avanzado con fuerza en arándano, palta y uva en los últimos años. En los estantes de supermercados de Estados Unidos, Europa y Asia, los compradores negocian con ambos orígenes para los mismos segmentos de demanda.

El segundo eje —y quizá el más relevante para los próximos años— es la complementariedad temporal y de portafolio. En arándanos, por ejemplo, las ventanas comerciales se encadenan: Chile concentra sus envíos entre diciembre y mayo, mientras Perú carga la parte más pesada de la campaña de agosto a enero.

Algo similar ocurre con la uva y la palta. En la uva, cerca del 90% de los embarques peruanos se lleva a cabo entre octubre y enero, mientras que alrededor del 88% de los envíos chilenos se concentra entre enero y mayo; respecto de la palta, aproximadamente el 93% de los envíos peruanos se da entre febrero y agosto.

Por su parte, en Chile, cerca del 93% se concentra entre septiembre y enero. Este escalonamiento permite a los grandes compradores asegurar un suministro casi continuo desde el hemisferio sur, reduciendo su exposición a un solo origen y creando incentivos para que ambos países coordinen estándares de calidad y logística, más que competir únicamente vía precio.

La complementariedad también es estructural. El Perú aporta productos en los que Chile casi no participa —café, cacao, banano orgánico, jengibre, maracuyá y diversas pulpas tropicales—, esenciales para la industria de alimentos y bebidas y para segmentos de consumo saludable. Chile, por su parte, suma cerezas, frutos secos, manzana, kiwi, ciruelas secas y vino, bienes que el Perú aún no ha escalado a niveles comparables.

Visto desde un supermercado europeo o una plataforma logística asiática, la combinación de ambas canastas construye una oferta andina ampliada: fruta templada, frutos secos y vino desde Chile; tropicales, raíces, cafés y cacaos desde el Perú.

Riesgos compartidos y agenda común

El análisis mensual 2021-2025 revela que, aunque las curvas son distintas, las vulnerabilidades de Perú y Chile convergen en varios frentes. Ambos dependen de unos pocos corredores logísticos —rutas marítimas hacia Norteamérica, Europa y Asia—, de puertos que han operado al límite en temporadas altas y de marcos regulatorios que se vuelven más exigentes en carbono, deforestación y huella hídrica. Y ambos han visto cómo ciclos de precios muy favorables —cereza en Chile; arándano y palta en el Perú; cacao y café más recientemente— pueden revertirse con rapidez.

De cara al 2026, la agenda ya no es solo crecer en volumen, sino gestionar mejor el riesgo. Para los exportadores peruanos, eso implica profundizar la diversificación de mercados y productos y acelerar la adaptación a estándares ambientales y de trazabilidad. Para Chile, pasa por reducir su dependencia de campañas extremadamente concentradas en pocas semanas y explorar mayor valor agregado en fruta procesada, frutos secos y vinos de nicho.

Para ambos países, el mensaje que deja la serie mensual es similar: el éxito de la última década se construyó sobre una combinación de clima, inversión y apertura comercial. La próxima se jugará en logística, gestión de riesgos y capacidad de coordinar una canasta cada vez más compleja con compradores que piden algo más que fruta de buena calidad al mejor precio.

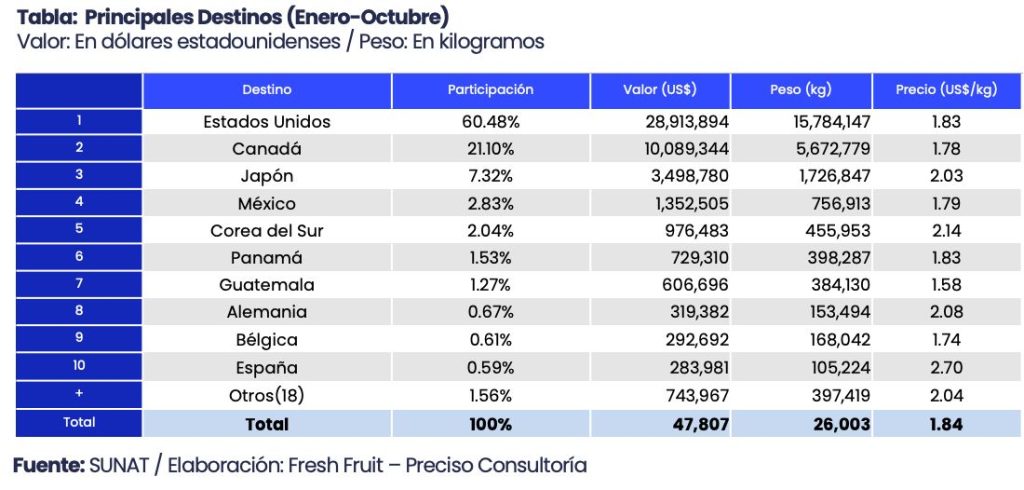

Entre enero y octubre del 2025, las exportaciones peruanas de fresa crecieron con fuerza, superando en valor y volumen a lo registrado en el mismo periodo del 2024, con Estados Unidos como principal destino y los congelados dominando el portafolio de oferta.

Las exportaciones de fresa del Perú alcanzaron en el periodo enero-octubre del 2025 un total de US$ 47.8 millones y 26,003 toneladas, lo que representó variaciones de +38.5% en valor y + 37.1% en volumen respecto al mismo periodo del 2024 (US$ 34.5 millones y 18,964 toneladas). Además, el precio promedio de la fresa exportada pasó de US$ 1.70/kg entre enero y octubre de 2024 a US$ 1.84/kg en el mismo periodo de 2025 (+8.2%).

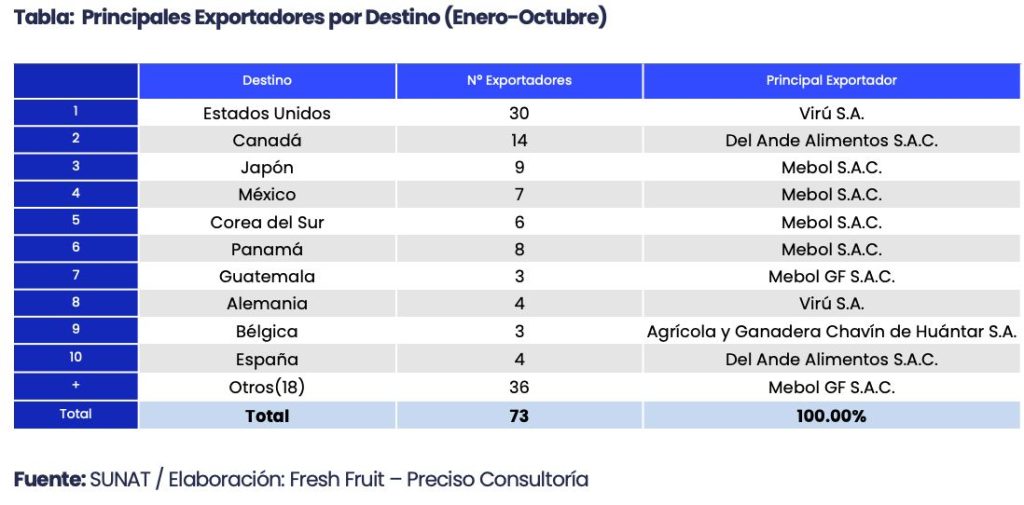

Estados Unidos se mantuvo como el principal mercado de destino. Entre enero-octubre del 2025 recibió US$ 28.9 millones, equivalente al 60.5% del total exportado en valor. Le siguieron Canadá con 21.1% (US$ 10.1 millones) y Japón con 7.3% (US$ 3.5 millones). Otros destinos relevantes como México, Corea del Sur y Panamá sumaron en conjunto cerca del 6.4%.

Respecto de los exportadores, las principales empresas del 2025 presentaron variaciones positivas frente al año anterior. Destacaron Del Ande Alimentos S.A.C., con US$ 7.57 millones; Mebol S.A.C., con US$ 7.3 millones; y Virú S.A., con US$ 6.7 millones. La mayoría de las compañías del ranking mostró incrementos tanto en valor como en volumen, consolidando el dinamismo del sector.

Teniendo a Estados Unidos como el principal mercado de la fresa peruana, la agroexportadora Virú S.A. aprovechó la demanda para consolidar su liderazgo al registrar envíos por aproximadamente US$ 5.9 millones, equivalentes a 2,909 toneladas. Esta cifra representa un incremento significativo frente al mismo periodo del 2024, cuando alcanzó cerca de US$ 4.5 millones y 2,132 toneladas. Con ello, Virú S.A. muestra un crecimiento sostenido tanto en volumen como en valor.

Para el caso de Canadá, Del Ande Alimentos S.A.C. destacó como el principal exportador peruano de fresa en el periodo enero-octubre del 2025, con ventas por US$ 4.1 millones y 2,329 toneladas. La empresa ha tomado el primer puesto en Canadá, luego de arrebatarle el liderazgo a la empresa Agrícola y Ganadera Chavín de Huántar en el 2024, con sus US$ 3.6 millones y 1,917 toneladas obtenidas ese periodo. Del Ande aprovechó su mayor dinamismo en volumen, posicionándose como el referente en este destino.

En el caso de Japón, la empresa Mebol S.A.C. reforzó su posición competitiva durante el periodo enero-octubre del 2025, al alcanzar envíos por alrededor de US$ 1.7 millones y 906 toneladas. Frente al acumulado del 2024 (US$ 1.0 millones y 462 toneladas), se observa un desempeño favorable con mayor participación tanto en valor como en volumen, lo cual refleja una creciente aceptación del producto peruano en el mercado japonés.

En cuanto a las presentaciones, la fresa peruana se comercializa principalmente en congelado. Así, En el periodo enero-octubre del 2025 concentró el 95.5% del valor (US$ 45.7 millones) y 24,391 toneladas. En cuanto al formato fresco, este representó el 0.8% del valor, mientras que otras presentaciones (procesados y deshidratados) sumaron el 3.7% restante.

Entre enero y septiembre del 2025, Lima, Ica y La Libertad concentraron más del 55% de todo el peso exportado por el país y son las primeras regiones que ya superaron los US$ 1,000 millones en envíos.

Detrás del récord exportador hay 4.8 millones de empleos, de los cuales 2.3 millones son agricultores que sostienen las campañas que hoy posicionan al Perú entre los líderes del agro mundial.

El auge agroexportador peruano no es un fenómeno aislado ni improvisado. Es el resultado directo del dinamismo de las regiones productoras, que han transformado sus economías al integrar tecnología, gestión hídrica y nuevos cultivos con alto valor en los mercados internacionales.

En la actualidad, el país supera las 11.5 millones de hectáreas agrícolas y genera alrededor de 4.8 millones de empleos —de los cuales cerca de 2.3 millones son agricultores— distribuidos a lo largo de todo el territorio peruano.

El Perú, un país de ingresos medios con una población agrícola estrechamente vinculada a la población pobre, ahora ha descubierto en el auge agroexportador una actividad que ha cambiado la estructura productiva del país, convirtiéndose en una de las principales fuentes de empleo formal fuera de Lima y en uno de los motores más sólidos del crecimiento económico nacional.

Las poblaciones agrícolas tradicionalmente ubicadas en zonas sin servicios del Estado; gracias al auge agroexportador, no solo ven que los empresarios invierten, sino, también, el Estado invierte en nuevos caminos, postas de salud, colegios y diversas infraestructuras que lo llevan (al propio Gobierno) hacia las zonas en que viven los peruanos, no estando la población obligada a migrar para conseguir fuentes de empleos, ni para recibir los servicios básicos del propio Estado.

En este avance, cada región viene encontrando un rol propio. Algunas, gracias a sus ventajas comparativas, consolidan una posición de liderazgo; otras aceleran su crecimiento basadas en inversiones recientes; y otras empiezan a diversificar su portafolio más allá de los cultivos tradicionales para comenzar a aprovechar las ventajas de la agroexportación.

Según la consultora Fresh Fruit, desde enero hasta septiembre del 2025, aún sin los dos productos más importantes de la canasta agroexportadora del Perú (uva y arándano), tres regiones lideraron el mapa agroexportador. Lima encabezó las regiones con remesas cercanas a los US$ 2,000 millones; le siguió Ica con alrededor de US$ 1,800 millones; y La Libertad se posicionó en tercer lugar con poco más de US$ 1,400 millones, impulsada por la rápida expansión de varios cultivos. En conjunto, representaron cerca del 55% de todo el peso enviado por el Perú en este periodo y las únicas en pasar los US$ 1,000 millones exportados en ese periodo.

Asimismo, estas tres regiones no solo concentraron los mayores valores exportados, sino que también han sido parte del proceso de modernización agrícola del país, impulsado por la expansión de nuevas áreas de cultivo, mayores inversiones privadas y una oferta productiva cada vez más orientada a estándares internacionales. Este avance ha permitido que sus campañas sean más estables y competitivas en los mercados de destino.

Lima

El liderazgo de Lima no es reciente: se sustenta en una combinación poco común en la región andina, la cual concentra empresas que operan con estándares internacionales, cadenas de frío consolidadas y una estructura logística vinculada directamente a los principales puertos de exportación del país. En este periodo, los productos más exportados fueron la palta (US$ 440 millones), el cacao (US$ 345 millones) y la mandarina (US$ 108 millones) cultivos que han convertido a la región en un referente global durante sus respectivas campañas.

Por otro lado, esta región también ha sido capaz de estabilizar sus campañas incluso en años de anomalías climáticas, un elemento clave para mercados a los que provee esta región, como Estados Unidos (US$ 461 millones), Países Bajos (US$ 288 millones) y España (US$ 144 millones),que demandan abastecimiento constante. Esta estabilidad se ha logrado gracias a inversiones continuas en reservorios, canales y sistemas de riego automatizado, que permiten reducir la dependencia de las lluvias y garantizar rendimientos homogéneos.

Asimismo, las grandes empresas agroindustriales de la región, entre ellas Cafetalera Amazónica S.A.C. (5.7% de participación), Mondelez Perú S.A. (5.4%) y Consorcio de Productores de Fruta S.A. (4.2%) han impulsado la diversificación de cultivos y la integración vertical: manejan desde la siembra y cosecha hasta el empaque, conservación y transporte. Esto explica por qué sus productos suelen tener menos mermas en destino y mejor valorización en comparación con otras regiones.

Ica

En cuanto a Ica, la región sureña ha consolidado una posición privilegiada y ha tenido un crecimiento importante en los últimos años, gracias a su diversidad climática, que permite manejar campañas complementarias y abastecer mercados cuando otras zonas del país ya han cerrado sus envíos. Durante este periodo, acumuló remesas cercanas a los US$ 1,800 millones, impulsadas principalmente por la uva (US$ 627 millones), el cacao (US$ 337 millones) y la palta (US$ 209 millones). Esta combinación de cultivos le ha permitido mantener volúmenes relevantes incluso cuando uno de ellos enfrenta caídas de precio internacional.

Los envíos estuvieron dirigidos sobre todo hacia Estados Unidos (US$ 760 millones), Países Bajos (US$ 193 millones) y España (US$ 120 millones), mercados que valoran la calidad y consistencia de la producción local. En esta región, a diferencia de la primera, la oferta exportadora combina grandes agroindustrias con pequeños y medianos productores asociados, especialmente en zonas donde la agricultura familiar ha logrado incorporarse a cadenas formales. Este modelo mixto permite que una mayor parte del territorio participe en el circuito exportador.

Entre los principales exportadores sobresalen Machu Picchu Foods S.A.C. (19.5%), Procesadora Laran S.A.C. (7.4%) y Corporación Agrolatina S.A.C. (6.5%) que han sido claves para ordenar la cadena y establecer estándares. Muchas de ellas han invertido en plantas de procesamiento y en certificaciones internacionales, lo que ha abierto las puertas a nuevos mercados. También la cercanía logística es un gran factor que ayuda en los envíos: contar con el Terminal Portuario General San Martín – Paracas en la misma región permite no solo reducir tiempos de tránsito, sino también conservar la calidad en productos frescos.

Un aspecto llamativo es que varios cultivos emergentes están empezando a ganar terreno dentro de esta región, impulsados por nuevos microclimas y por la entrada de inversionistas que han identificado nichos con alto potencial. En especial productos como el maracuyá, el cual para el 2022, estaba recién en desarrollo y que para este 2025 consigue envíos que ya se acercan a los US$ 312 millones; de igual forma, otro de los productos que tuvo un gran auge en esta región fue el pimiento morron, concentrando para estos primeros nueve meses del año alrededor de US$ 280 millones exportados.

La Libertad

Cerrando el podio se encontró La Libertad, región que cuenta con un alto nivel de tecnificación agrícola, especialmente en el riego presurizado en la mayor parte de sus hectáreas exportadoras. Esto ha dado pie para que, entre enero y septiembre, las remesas de la región se sitúen por encima de los US$ 1,400 millones.

Al igual que Ica, esta ha sido otra de las regiones que más rápido han crecido en los últimos años. Este avance se explica por dos grandes factores: la entrada en producción de nuevas hectáreas y el fortalecimiento de infraestructura especializada.

Los principales cultivos exportados por la región La Libertad entre enero y septiembre del 2025 fueron el arándano (US$ 556 millones), la palta (US$ 438 millones) y el espárrago (US$ 150 millones), cuyos volúmenes se han incrementado notablemente gracias a zonas que antes no estaban integradas al modelo agroexportador.

Los principales destinos de la agroproducción liberteña fueron Estados Unidos (US$ 558 millones), Países Bajos (US$ 283 millones) y España (US$ 185 millones), mercados en los que la presencia de esta región ha crecido más rápido que el promedio nacional. Entre las empresas que han liderado estos envíos se encontraron Camposol S.A. (17.8%), Danper Trujillo S.A.C. (11.6%) y Virú S.A. (11.5%).

El dinamismo de esta región también se explica por el ingreso de pequeños y medianos agricultores que han adoptado cultivos de mayor valor, reemplazando productos tradicionales de menor rentabilidad. El apoyo de programas de asistencia técnica, la disponibilidad de agua y la mejora en carreteras de acceso han permitido esta transición.

Productos emergentes

Más allá de los cultivos emblemáticos, cada región está desarrollando una línea de productos emergentes que podría redefinir su portafolio en los próximos años y que demuestran la relación que se está dando dentro del Perú con regiones que se convierten en proveedoras de otras.

En Lima, productos como la palma, la cúrcuma, la naranja, el tomate, elmaracuyá y el achiote han conseguido un crecimiento importante en los últimos tres años, destacando entre ellos la palma. Esta oleaginosa pasó de exportar US$ 4 millones en esta región durante el 2022 a poco más de US$ 30 millones en lo que va del 2025. Ello refleja un interés creciente por diversificar cultivos de alta rentabilidad y ampliar temporadas de exportación.

En Ica, la naranja y la sandía son frutos que yan han comenzado a mostrar resultados prometedores, especialmente en plazas donde existe demanda por productos diferenciados. De igual forma, el banano iqueño ya está registrando —este 2025— remesas mediante la línea de deshidratados.

En La Libertad, el avance del frijol, el banano y el morrón es un ejemplo del potencial que tiene la región para expandirse y adaptarse rápidamente a productos con mayor demanda en el mercado internacional. De estos tres productos, el frijol es el que ha mostrado un salto más grande, dado que hace menos de cinco años —en el 2022— registraba envíos que llegaban a los US$ 57,000; mientras que, en lo que va del año, las exportaciones de frijol ya superaron los US$ 1.6 millones.

Las exportaciones de pitahaya alcanzaron US$ 1.8 millones, superando las 724 toneladas. El sector logró un fuerte incremento del 26.9% en valor y 73.9% en volumen. España y Países Bajos lideraron las compras, mientras la industria busca en los productos deshidratados la clave para elevar el margen de rentabilidad.

Las exportaciones de pitahaya peruana han tenido desempeños importantes durante los primeros diez meses del 2025. En el periodo de enero a octubre, los envíos llegaron a US$ 1.8 millones. Esto representó un incremento interanual del 26.9% en valor respecto a los US$ 1.4 millones exportados en el mismo periodo del año pasado.

En términos de volumen, los embarques crecieron un 73.9%, logrando las 724 toneladas de pitahaya exportada en lo que va del 2025, respecto de las 416 toneladas exportadas en el mismo periodo del 2024, evidenciando una fuerte expansión en la colocación del producto.

El precio promedio de exportación de pitahaya mostró una fuerte variabilidad durante el 2025. En términos generales, esta fruta tuvo una reducción en su precio de US$ 3.37/kg en 2024 a US$ 2.46/kg en el 2025.

A nivel mensual, el mejor desempeño se vio en agosto, cuando alcanzó su pico con US$ 13.40/kg. Por el contrario, los precios más bajos del periodo se registraron en febrero (US$ 1.81/kg) y abril (US$ 2.09/kg)

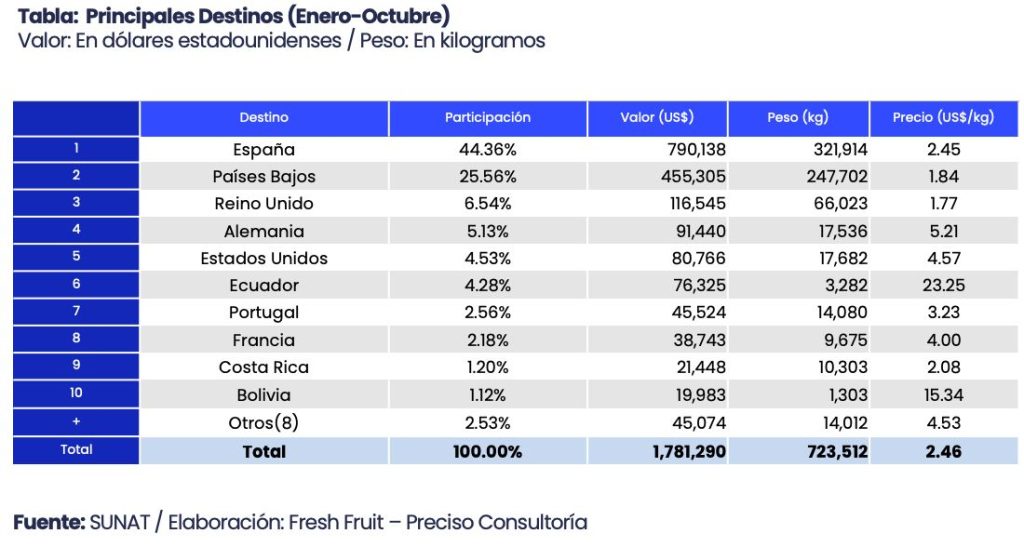

La demanda internacional estuvo concentrada en Europa, con España consolidada como el principal comprador con US$ 790,138. En segunda ubicación dentro de los compradores se encuentra Países Bajos, con US$ 455,305; y, en tercer lugar, el Reino Unido, con US$ 116,545. Ambos mercados representaron más del 75% del valor total exportado.

Para el caso de Perú, el impulso del sector se dirige claramente hacia el valor agregado. Aunque la presentación fresca tiene el mayor volumen de envíos y un valor de US$ 1.6 millones, precio promedio de US$ 2.28/kg; las presentaciones procesadas mostraron un desempeño extraordinario.

Los formatos de valor agregado (congelado, deshidratado y otros) se expandieron en conjunto a US$ 184,873 en el 2025, un crecimiento de más del 200% respecto de los US$ 61,379 que representaban estos mismos formatos en 2024. Dentro de estos, los productos congelados (US$ 4.71/kg) y deshidratado (US$ 4.43/kg) ofrecen precios que duplican al producto fresco. Finalmente, la categoría “Otros” (que representa formatos como purés y concentrados) registró el precio más alto, alcanzando: US$ 16.36/kg.

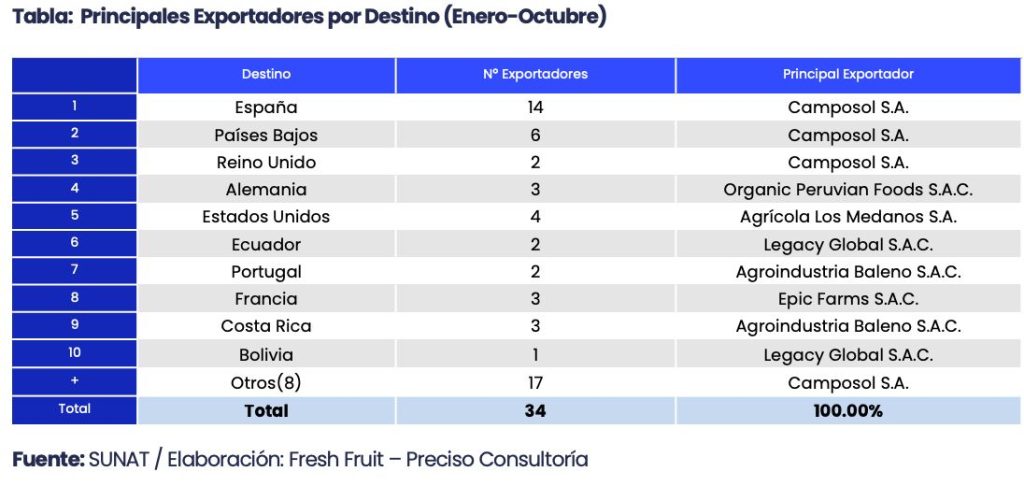

Entre las principales exportadoras por valor acumulado de enero a octubre del 2025, Camposol S.A. se posicionó como el principal exportador, con un valor de US$ 697,947 y una participación del 39.2%. Le siguió Agroindustria Baleno S.A.C., con US$ 205,719 y el 11.5% de participación; finalmente, Titan Fruit Import & Export S.A.C., con US$ 175,629, representando el 9.9% del valor exportado.