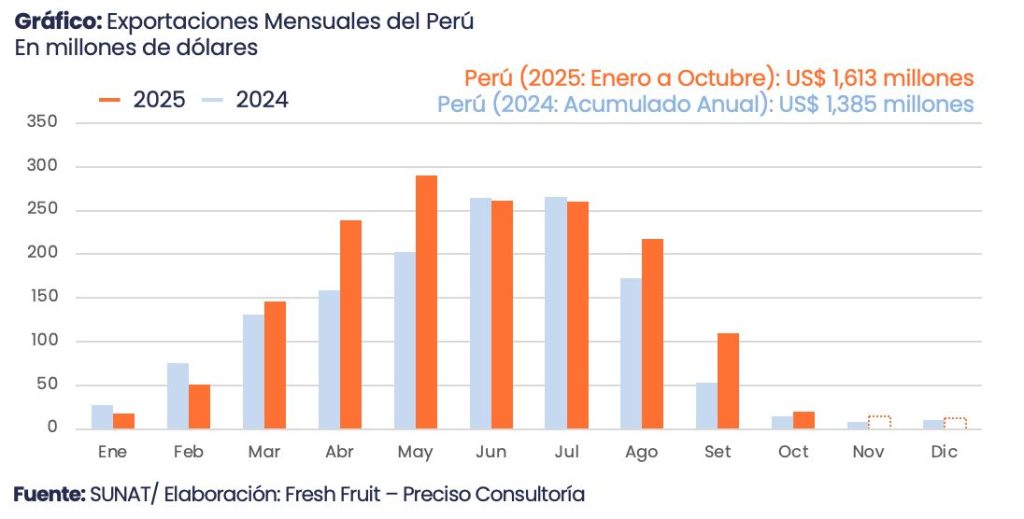

Según la consultora de inteligencia comercial Fresh Fruit, las exportaciones de palta cerrarían el año en torno a los US$ 1,640 millones, tras acumular —entre enero y octubre— envíos por US$ 1,613 millones

La palta se ha convertido en uno de los productos agrícolas más importantes del mundo, con exportaciones anuales que superan los US$ 10 mil millones. En ese tablero, el Perú y México se han consolidado como los dos pilares exportadores: el primero como gran proveedor europeo; el segundo, como ancla casi permanente del calendario mundial, con principal destino a Estados Unidos.

Lejos de agotarse, la demanda sigue siendo sólida. Norteamérica, con Estados Unidos a la cabeza, representó alrededor del 34% del mercado global de palta en el 2024, con un consumo per cápita cercano a 4 kilos al año. Europa mantiene una demanda estable, mientras que Asia acelera sus compras desde una base más pequeña.

El desafío para el Perú ya no es “colocar” palta, sino capturar mejores precios en un mercado donde se cruza con otros grandes proveedores, lo que obliga a ampliar ventanas comerciales y a seguir abriendo nuevos destinos.

Además, el Perú enfrenta un segundo reto, el comercio internacional de palta está dominado por la palta Hass. Sin embargo, el consumo interno es básicamente de palta fuerte. Ello implica que el productor peruano no tenga ese seguro adicional que es el mercado interno como alternativa cuando el mercado internacional presenta complicaciones para la exportación.

Un 2025 de récord, pero con precios más bajos

Los números confirman que el techo aún no ha llegado. En el 2024, las exportaciones peruanas de palta sumaron unos US$ 1,385 millones y 623,686 toneladas, con un precio promedio de US$ 2.22 por kilo. Solo entre enero y octubre del 2025, los envíos ya alcanzaron US$ 1,613 millones (+16%) y 877,378 toneladas (+41%), con precio de US$ 1.84/kg (-17%). A meses de terminar el año, la consultora de inteligencia comercial Fresh Fruit estima que el 2025 cerraría con valores en torno a los US$ 1,640 millones.

Este año, entre enero y octubre, el precio promedio fue US$ 1.84/kg, cerca de 17% por debajo del nivel del año previo. Cuando se analiza la campaña del producto, 63% del volumen sale en el primer semestre y los precios reproducen esa curva. Durante el 2024, se movieron en un rango de US$ 2.00-2.50/kg en los meses de mayor oferta; en el 2025, el rango disminuyó de US$ 1.60-2.00/kg, teniendo el piso en junio antes de repuntar. Esta disminución de precios ha sido señal de una competencia más intensa tanto en Europa como en Norteamérica que se vio incrementada por un gran año productivo en todo el mundo.

Un mapa de destinos que se diversifica

El Perú es el país líder de exportación de palta a Europa. Asimismo, este continente es el principal destino de la palta peruana. En el 2025, alrededor del 60% del valor exportado se dirige a ese continente. Países Bajos (US$ 510 millones) y España (US$ 298 millones) concentran casi la mitad de los envíos. Después, Reino Unido, Italia, Bélgica y Francia, completan un bloque logístico y comercial relativamente integrado.

Estados Unidos, por su parte, representó unos US$ 248 millones en el 2025. Asia gana peso de forma sostenida: China (US$ 82 millones) y Japón (US$ 53 millones). Por su parte, Corea del Sur y Hong Kong suman ya una fracción relevante de la canasta, con precios que suelen ubicarse por encima del promedio global, pero sujetos a requisitos sanitarios más estrictos. En otras palabras, el mapa de mercados se amplía, pero sobre una base que sigue fuertemente anclada en el eje Europa-Norteamérica.

México y el calendario norteamericano

Incorporar a México en la ecuación es clave para entender por qué Estados Unidos pesa tanto en la discusión, incluso si no es el principal destino individual de la palta peruana.

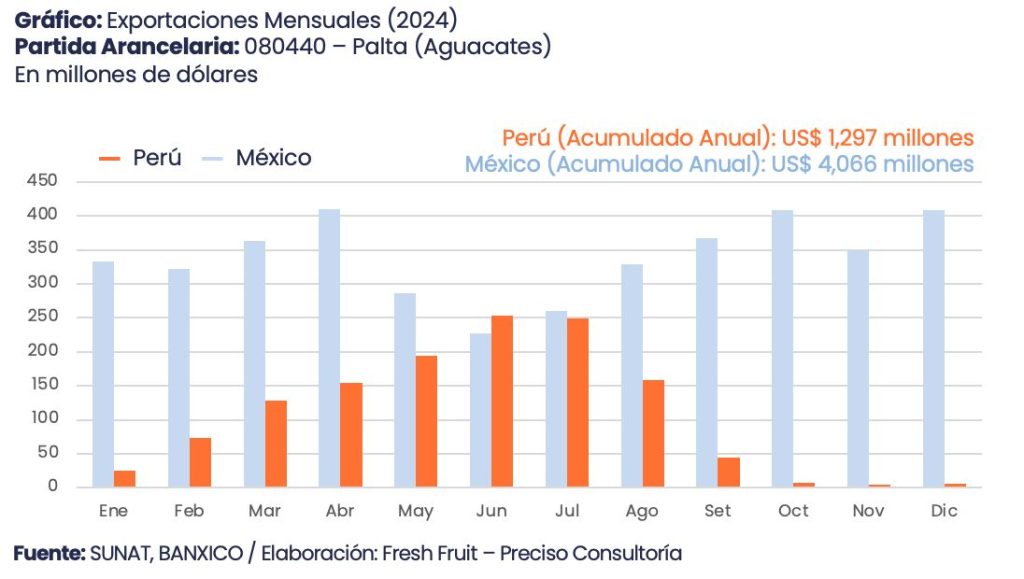

Durante el 2024, México exportó palta por unos US$ 4,070 millones a todos sus destinos, lo que supone un promedio cercano a US$ 340 millones al mes; de ese total, aproximadamente el 85% se envió mes a mes a Estados Unidos.

Ese 2024, el Perú tuvo exportaciones anuales de palta por US$ 1,385 millones, donde este mercado representó en promedio el 7% mensual, con un pico de participación de 26% en julio.

De esta forma, México sigue siendo el principal proveedor de Estados Unidos, mientras que el Perú gana espacio en ese mercado, pero mantiene a Europa como su destino prioritario.

El consumidor de Estados Unidos demanda palta todo el año. México sigue marcando la pauta anual y lidera ventanas clave como el Super Bowl, pero entre mayo y julio el mercado se vuelve mucho más equilibrado. Para el Perú, el reto es aprovechar mejor los meses en que ya comparte el liderazgo y ganar presencia gradual en el primer trimestre, en el que aún pesa el historial de problemas de materia seca en fruta temprana.

La comparación no solo pasa por cuánto exportan México y el Perú, sino por el comportamiento de sus exportaciones a lo largo del año:

- México envía montos elevados durante todo el año, con picos por encima de US$ 400 millones en enero, abril, octubre y diciembre, apoyado en su cercanía geográfica a Estados Unidos y en una industria altamente integrada.

- El Perú concentra su fortaleza entre mayo y agosto, cuando su fruta entra con volúmenes altos y buena materia seca. En esos meses, su participación en el mercado estadounidense sube de forma notable: en mayo, junio y julio del 2024, la palta peruana llegó a representar 40-50% del valor combinado México+Perú.

Europa: liderazgo con precios bajo presión

En Europa, la situación es distinta. Países Bajos funciona como hub logístico: reexporta buena parte de la palta que llega desde el Perú hacia Alemania, Francia, Europa del Este y los países nórdicos. España combina su rol de productor y reempacador con el de puerta de entrada al Mediterráneo.

En el 2025, los envíos hacia Europa han crecido en volumen, pero a precios más ajustados. El productor peruano está acostumbrado a cumplir con los requisitos que se le impongan. Mientras que Europa lleva casi una década mejorando sus estándares fitosanitarios, con límites de cadmio en la palta, por ejemplo.

La capacidad de los productores peruanos se aprecia porque el 2025 los rechazos por temas de cadmio fueron mínimos y, salvo problemas puntuales de maduración, se ha consolidado que el mercado europeo paga bien, pero no perdona errores.

Este 2025, también por la gran producción mundial que hubo, nuevos orígenes como Colombia, Sudáfrica o Kenia han ganado espacio en nichos donde antes el Perú prácticamente jugaba solo.

Pese a ello, el país mantiene una posición de liderazgo. El desafío es doble: sostener la reputación de proveedor confiable y modular mejor los flujos para evitar picos de sobreoferta que empujen el precio promedio por debajo de los costos de muchos pequeños productores.

Asia: la frontera donde el Perú ya no llega tarde

Mientras Europa ajusta márgenes y Estados Unidos se vuelve más disputado, Asia emerge como el espacio de crecimiento. Hasta 2025:

- China ha incrementado sus compras de palta en más del 80% en tres años, y el Perú ya controla alrededor del 25% de ese mercado, por encima de otros proveedores sudamericanos.

- Japón y Corea del Sur consolidan volúmenes con precios por kilo superiores al promedio global.

- Mercados como Tailandia, Israel o algunos del Golfo incorporan lentamente la palta peruana a sus cadenas de supermercados y plataformas digitales.

No es un crecimiento gratuito. Los tiempos de tránsito se han reducido, pero los fletes más caros y los estándares de inocuidad más exigentes elevan la vara logística. Pero también generan una ventaja: las empresas que logran cumplir con estos requisitos suelen capturar mejores precios y relaciones comerciales más estables.

Un tejido productivo amplio… y exigido

Detrás de estas cifras hay una estructura productiva y territorial que se sigue reconfigurando. En el 2024, la producción nacional de palta alcanzó 1’003,782 toneladas, de las cuales se exportó alrededor del 60%; el 40% restante se destinó al mercado interno.

Las plantaciones del norte —Lambayeque, La Libertad, Áncash— mantienen un rol protagónico, pero el sur (Ica y, cada vez más, valles de Arequipa y Moquegua) gana peso, aprovechando climas más templados y menor presión de plagas. Esto permite alargar la campaña hacia los extremos del calendario y repartir mejor los riesgos climáticos y comerciales.

El modelo productivo es, además, altamente atomizado. Según ProHass, en la cadena participan más de 29 mil productores de palta Hass, de los cuales cerca de 21 mil son pequeños agricultores con menos de una hectárea. Si se consideran todos los productores, el número total supera los 31 mil. Esta capilaridad refuerza el impacto territorial del cultivo, pero dificulta la consolidación de estándares homogéneos de calidad.

Un mercado lleno, no saturado: la agenda para los próximos años

Visto en conjunto, el panorama de la palta peruana combina expansión y presión:

- La demanda global sigue creciendo y el país amplía su huella en Europa, Estados Unidos y Asia.

- Los volúmenes alcanzan niveles récord, pero el precio promedio cae.

- México continúa liderando con holgura el mercado estadounidense, aunque comparte cada vez más la ventana central del año con el Perú.

- Nuevos orígenes entran en juego, y los requisitos de inocuidad, deforestación y huella hídrica se endurecen.

En este entorno, la estrategia ya no puede basarse solo en “más hectáreas y más toneladas”. La agenda que se perfila incluye varios frentes:

- Gestión final del calendario. Aprovechar al máximo la ventana mayo-agosto en Estados Unidos, evitando sobrecargar semanas puntuales en Europa y reforzando la oferta en meses donde el país aún está subrepresentado. Además, avanzar en la ampliación de la ventana comercial entre octubre y enero, los meses con menores exportaciones de palta peruana al mundo.

- Calidad y materia seca desde el inicio de campaña. Esta condición es necesaria para ganar espacio en el primer trimestre norteamericano y reducir rechazos en Europa.

- Diversificación real de mercados. Se debe consolidar Asia como destino prioritario con estrategias específicas de marca, promoción y servicio posventa.

- Productividad y sostenibilidad en la parcela. Acompañar a los miles de pequeños productores en mejores prácticas agronómicas, certificaciones y acceso a información de mercado, para que el ajuste de precios no se traduzca en salidas desordenadas del negocio.

- Marca Perú. Se hace necesario que la buena calidad del producto peruano pueda mantenerse con una estrategia país que no solo vea la innovación y tecnología, sino, también, la intervención privada y pública para cuidar que la producción peruana sea cuidada y responder a las situaciones que se puedan presentar como temas fitosanitarios o mayores restricciones de forma rápida y coordinada.

El reto para los próximos años será defender ese lugar en un mercado con mayores competidores, con ello el crecimiento seguirá siendo posible, pero solo para quienes combinen escala con disciplina comercial, calidad consistente y una lectura cada vez más precisa del calendario global.

Fuente: Fresh Fruit