Entre enero y noviembre del 2023, las exportaciones peruanas sumaron US$ 58.171.655.000, cifra que indica un ligero crecimiento de +1.1% en comparación a los US$ 57.528.430.000 registrados en el mismo periodo del año anterior, reportó la Asociación de Exportadores (ADEX).

En los primeros 11 meses del 2023, los compradores más importantes fueron China (US$ 20.933.843.000), Estados Unidos (US$ 8.111.067.000), Canadá (US$ 2.610.927.000), India (US$ 2.288.554.000) y Corea del Sur (US$ 2.219.994.000), con variaciones de +9.3%, +5.3%, +7.6%, +5.3% y -5.3%, respectivamente. Cabe destacar que los productos peruanos llegaron a 176 países en este periodo.

Sector tradicional

Según cifras del Sistema de Inteligencia Comercial ADEX Data Trade, en los primeros once meses del 2023, los despachos primarios sumaron US$ 41.606.908.000, reflejando un leve aumento de +1.1% en comparación a los US$ 40.161.683.000 registrados en igual periodo del 2022. Este sector participó con el 71.5% del total de las exportaciones peruanas

En el periodo analizado de este año, el rubro más importante fue la minería con despachos por US$ 35.888.475.000, mostrando un aumento de +11.9% y concentrando el 61.7% del total de las exportaciones. Destacaron partidas como minerales de cobre, oro en las demás formas, cátodos de cobre refinado, los demás minerales de cinc, minerales de hierro, entre otros.

Le siguieron el petróleo y gas natural con US$ 3.845.144.000 (-30.6%); pesca tradicional con US$ 1.071.107.000 (-53.4%); y agro tradicional con US$ 802.181.000 (-35.5%) y representó el 1.4% del total de las exportaciones. Esta caída del agro tradicional se explica por los menores envíos de café sin descafeinar que sumaron US$ 699.5 millones (-38.9%).

China (US$ 20.066.048.000) fue el principal mercado del sector tradicional, seguido de Estados Unidos (US$ 3.202.995.000), Canadá (US$ 2.336.922.000), India (US$ 2.225.220.000), Japón (US$ 1.844.576.000), entre otros.

Con valor agregado

Por su parte, de enero a noviembre del año anterior, los envíos peruanos con valor agregado sumaron US$ 16.564.694.000, registrando un incremento de +1.2% en relación a similar periodo de 2022 donde alcanzó los US$ 16.366.703.000. Este sector concentró el 28.5% del total.

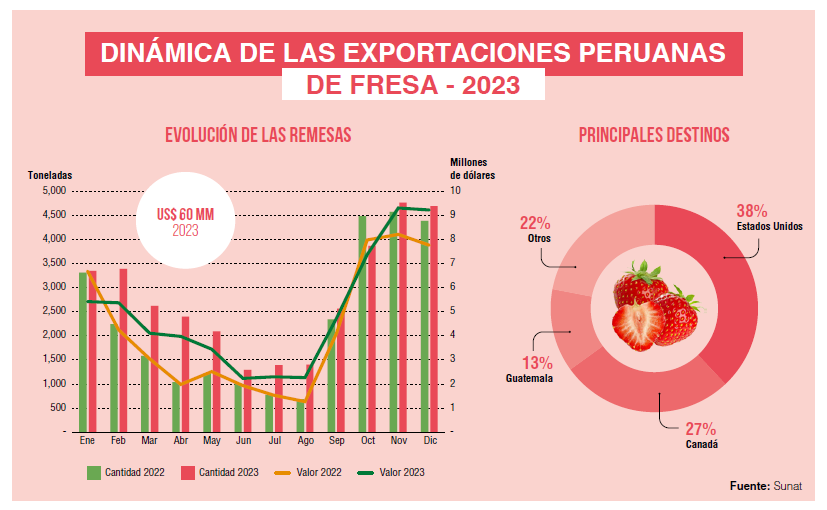

La actividad líder fue la agroindustria con US$ 8.019.511.000 observándose un ascenso de +7.1% y participó con el 13.8% del total de las exportaciones. Destacaron los arándanos frescos US$ 1.377.749.000 (+13.4%), concentrando el 8.3% de los envíos no tradicionales y el 2.4% del total de las exportaciones peruanas; uvas con US$ 1.294.090.000 (+37%); paltas con US$ 958.082 000 (+8.6%); entre otros.

Le sigue el sector químico con US$ 1.829.328.000 (-15.1%); pesca para consumo humano directo US$ 1.618.013.000 (+15.6%); siderometalúrgica US$ 1.372.200.000 (-8.5%); minería no metálica con US$ 1.103.400.000 (+15.4%); prendas de vestir con US$ 1.040.400.000 (-18.9%); metalmecánico con US$ 656.900.000 (+8.8%); textil con US$ 424.200.000 (-5.1%); varios (joyería, artesanía y otros) con US$ 408.200.000 (-1%) y maderas con US$ 92.600.000 (-22.1%).

Estados Unidos (US$ 4.908.000.000) se posicionó en el lugar N° 1, aunque redujo sus pedidos en -1.2%. También resaltaron por su monto FOB Países Bajos (US$ 1.352.327.000), Chile (US$ 1.110.665.000), Ecuador y China. De este grupo, sólo el último cerró en azul (+37.9%).

Solo noviembre

Sólo en noviembre de 2023, las exportaciones por parte de Perú alcanzaron los US$ 5.645.989.000, mostrando un incremento de +12.2% en comparación a los US$ 5.033.187.000 de similar mes del 2022. Según estas cifras, fue el mes con mayor aumento en exportaciones, seguido por marzo (+8%), octubre (+7.6%) y julio (+6.6%).

En el mes señalado, los despachos tradicionales alcanzaron los US$ 3.766.700.000 (+9.3%), participando con el 66.7% del total; mientras que los envíos no tradicionales ascendieron a US$ 1.879.300.000 (+18.5%), concentrando el 33.3% del total.

Asimismo, los despachos del agro tradicional sumaron US$ 134 millones, apreciándose una contracción de -11.8%, y los envíos agropecuarios y/o agroindustriales (no tradicionales) US$ 1.161.700.000 (+32%).

El crecimiento de la agroindustria (+32.0%) en noviembre 2023 fue explicado por el incremento de las exportaciones de jengibre sin triturar (+117.9%), arándanos (+76.0%), uvas (+55.4%) y demás cacao en grano, excepto para siembra (+52.4) en comparación a noviembre de 2022.

Datos

. Entre enero y noviembre del 2023, la balanza comercial cerró con un superávit de US$ 10.566.942.000 gracias a que las exportaciones sumaron US$ 58.171.655.000 y las importaciones US$ 47.604.713.000

Fuente: Agraria.pe