El Perú ha escalado posiciones en el ranking global de proveedores de frutas, ubicándose en el top 10 mundial. De mantenerse esta tendencia, el país podría duplicar sus exportaciones cada ocho años hasta el 2040, consolidando su liderazgo agroexportador.

La agroexportación se ha consolidado como una actividad clave para la economía peruana, al posicionarse como el segundo sector exportador con mayor generación de divisas, aportando cerca del 17% del total, solo por detrás de la minería. Además, triplica en valor a las demás actividades que le siguen en el ranking exportador.

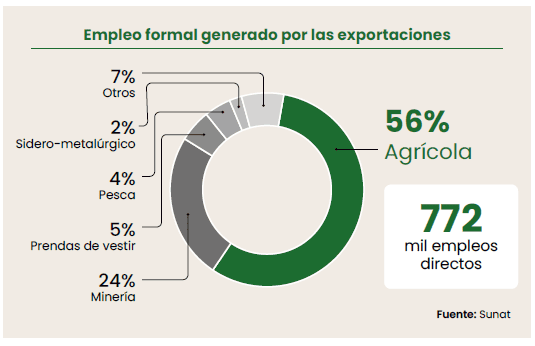

Adicionalmente, la agroexportación es la actividad exportadora que más empleo formal genera en el país, con cerca de 772 mil puestos de trabajo directos solo en el 2024, el doble de los generados por la minería. Esta cifra guarda proporción con el impacto general del sector agrícola en el empleo nacional, que abarca a más de 4.8 millones de personas, incluyendo 2.5 millones de jornaleros y 2.3 millones de agricultores, según la ENAHO 2024.

Los productos agrícolas también vienen escalando posiciones en el ranking de exportaciones peruanas. En el 2024, destacó especialmente la inclusión de la uva y el arándano en el top 5 de productos exportados, desplazando incluso a algunos minerales. Este avance ha sido posible gracias a las inversiones realizadas en los últimos 25 años, que han permitido ampliar la frontera agrícola a aproximadamente 2.14 millones de hectáreas, de las cuales más de 320 mil están destinadas a la agroexportación.

EL CAMINO HACIA LA CIMA

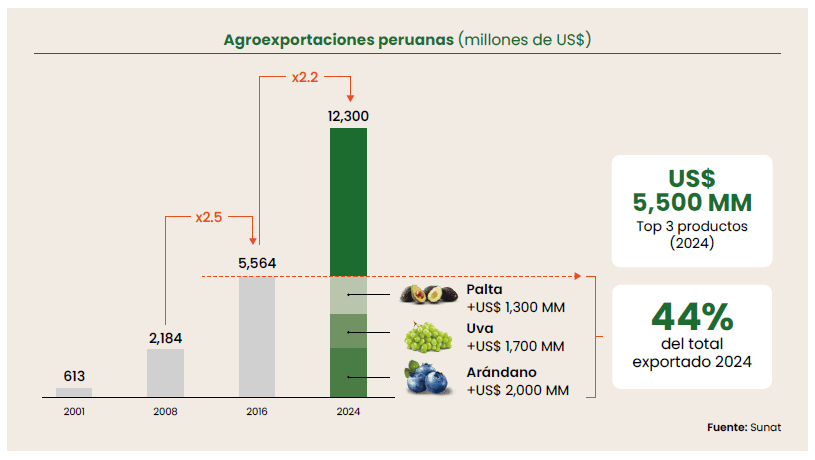

Desde la promulgación de la Ley de Promoción Agraria y la consolidación de los Tratados de Libre Comercio (TLC), la agroexportación peruana ha experimentado ciclos de crecimiento sostenido, con una notable regularidad: las exportaciones agrícolas se han duplicado aproximadamente cada ocho años. En el 2024, el valor exportado alcanzó los US$ 12,343 millones, lo que representa un incremento de 2.2 veces respecto al 2016. Solo los tres principales frutos de la canasta agroexportadora durante el 2024 igualaron el valor total exportado en el 2016.

Cada vez son más los productos que superan la barrera de los mil millones de dólares anuales en exportaciones. Durante el 2024, cinco productos lograron este hito —un récord tras 25 años de desarrollo sostenido— y uno de ellos, el arándano, superó por primera vez los US$ 2,000 millones.

Asimismo, se evidencia una marcada especialización del portafolio agroexportador peruano en frutas. Mientras que en el 2001 las frutas representaban apenas el 9% de la canasta agroexportadora, en la actualidad su participación ha crecido hasta alcanzar el 52%. Este avance ha permitido que el Perú escale del puesto 49 en el ranking mundial de proveedores de frutas en el 2001 al puesto 8 en el 2024. Con la incorporación constante de nuevas variedades y especies de alto valor, todo indica que esta tendencia seguirá consolidándose en los próximos años.

UN FUTURO PROMETEDOR

Las agroexportaciones peruanas han crecido a un ritmo casi tres veces superior al del comercio agrícola mundial durante más de dos décadas, lo que refuerza las proyecciones optimistas para el sector. En el mercado global de frutas, se estima que el mercado alcanzará los US$ 243 mil millones hacia el 2032 y los US$ 363 mil millones para el 2040. Este contexto ofrece un amplio margen de oportunidades para que el Perú continúe consolidando su liderazgo agroexportador y cumpla sus metas de largo plazo.

Si se mantiene la tendencia actual, las agroexportaciones peruanas podrían alcanzar los US$ 23,400 millones en el 2032 y los US$ 37,500 millones para el 2040. Este crecimiento no solo significaría un aumento sustancial en la generación de divisas, sino también un impacto decisivo en el empleo formal, que pasaría de los actuales 772 mil puestos directos a cerca de 1.9 millones para el 2040.

ES NECESARIO TRABAJAR EN EQUIPO

Uno de los factores clave para alcanzar los objetivos de crecimiento del sector agroexportador es garantizar la disponibilidad de agua y la conectividad durante todo el año, lo cual depende directamente de la ejecución eficiente de los grandes proyectos de irrigación. Iniciativas como Chavimochic, Olmos, Chinecas y Majes Siguas representan avances importantes en esa dirección, aunque su desarrollo ha tomado más de una década. De cara a los próximos años, se tiene prevista la ejecución de 22 grandes obras de riego, con una inversión estimada en US$ 24 mil millones. Más del 85% de estos recursos se canalizará a través de asociaciones público-privadas (APP), con el objetivo de incorporar un millón de nuevas hectáreas a la frontera agrícola y optimizar otras 270 mil ya existentes.

Sin embargo, el crecimiento del sector no se sustenta únicamente en la expansión territorial. Tal como han demostrado los exportadores peruanos, la innovación es un pilar fundamental para responder a las exigencias de los mercados internacionales, incrementar el valor de los cultivos y mejorar la productividad por hectárea. En este contexto, el cambio varietal se ha convertido en una herramienta estratégica.

El arándano es un caso emblemático: en el 2017, dos variedades concentraban la mayoría de las exportaciones; en la actualidad, cerca de nueve variedades representan el 80% del volumen exportado, lo que refleja una clara orientación hacia la diversificación y la adaptación a las preferencias del consumidor global.

En el caso de la uva, el avance es igualmente notable: la superficie cultivada con variedades patentadas pasó del 16% en 2012 al 75% en el 2024. Hoy en día, el Perú produce más de 60 variedades de uva destinadas a la exportación, consolidando su competitividad en este rubro.

Para sostener y acelerar este proceso de innovación, es crucial el rol de las entidades sanitarias, cuya colaboración es necesaria para garantizar la importación segura de material genético. Esto no solo permite una adopción más ágil de nuevas variedades, sino que también impulsa el surgimiento de nuevos motores de crecimiento agroexportador.

Tal es el caso de productos como la cereza y la frambuesa que, aunque aún en etapas tempranas de desarrollo en el país, muestran un alto potencial para convertirse en las próximas estrellas de la canasta agroexportadora peruana.

Fuente: FreshFruit