Actualmente, la mayoría de la carga proviene de las zonas centro y norte del país. Por ejemplo, desde Trujillo, un envío puede demorar aproximadamente seis horas. El principal desafío en la captación de carga radica en el sur del país.

Las expectativas en torno al nuevo megapuerto de Chancay han sido bastante altas desde su anuncio. La primera etapa del Puerto de Chancay se concluyó en noviembre del 2024, en el marco de la cumbre APEC. Tras una fase de pruebas que abarcó los primeros meses del año, a inicios de junio comenzó oficialmente la operación comercial.

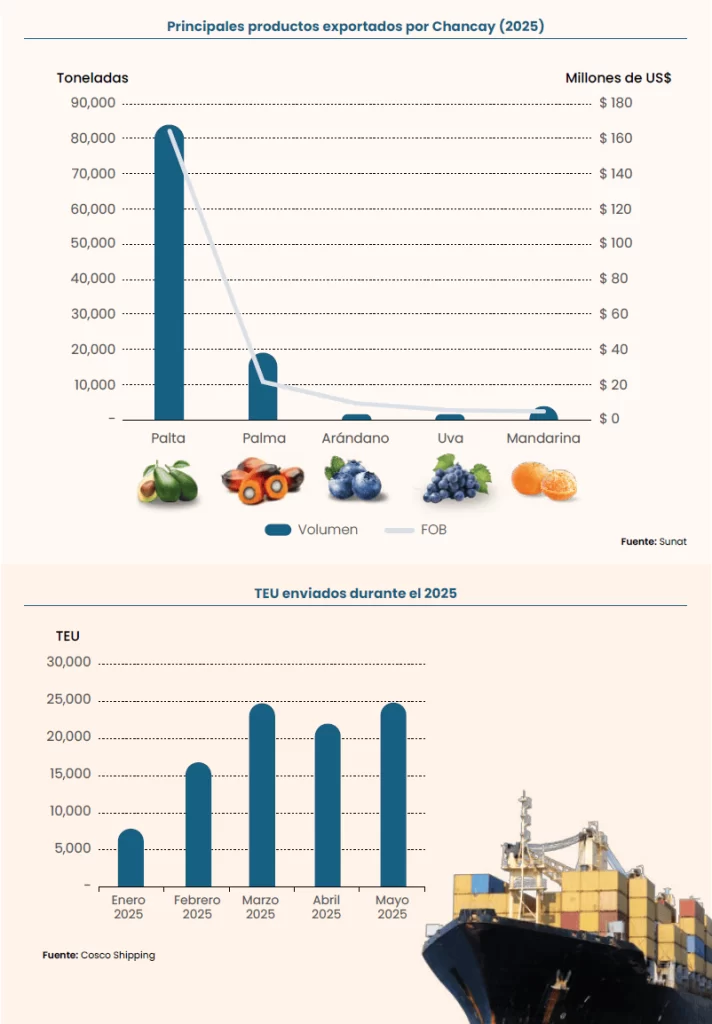

Entre enero y mayo se han movilizado cerca de 96,200 TEU, lo que ha llevado a Cosco Shipping a revisar —al alza— su proyección inicial para el 2025: de 200,000 TEU a un rango entre 250,000 y 300,000 TEU para el cierre de su primer año de operación. El objetivo más próximo para Cosco Shipping es alcanzar el millón de TEU por año, meta que esperan lograr entre el tercer y quinto año de operación. De conseguirlo, sobrepasarían al terminal portuario de Paita, administrado por Terminales Portuarios Euroandinos S.A., el cual moviliza más de 320 mil TEU. Además, esto los colocaría en competencia directa por el segundo lugar con el Terminal Norte Multipropósito del Callao, operado por APM Terminals, que actualmente maneja 1.1 millones de TEU.

Este puerto representa una gran oportunidad para el mejoramiento logístico del país. En los últimos años se ha evidenciado una creciente congestión en el puerto del Callao, que ha generado serias ineficiencias. Se estima que su infraestructura actual está llegando a su límite, mientras que las exportaciones crecen a un ritmo superior al 6% anual. En este contexto, Chancay llega en un momento oportuno, ya que podría captar carga proveniente de la costa centro y norte del país, contribuyendo a descongestionar el Callao y brindando la posibilidad de aumentar los volúmenes de producción sin el temor de una limitada disponibilidad de transporte en el corto plazo.

En lo que respecta a la agroexportación, los mayores volúmenes exportados hasta la semana 23 corresponden a la palta, con casi un 65% de participación, seguido por la palma con un 15% y el arándano con apenas un 1%. Sin embargo, conforme se acercaba la fecha de inicio oficial de operaciones comerciales, se observaba una tendencia creciente en las exportaciones de mandarina, que en el mes alcanzaron una participación del 10%, superando en volumen a la mayoría de los productos.

Durante los meses de prueba, el principal destino de las exportaciones fue Europa, con casi un 50% de participación, aunque esto parece haber sido una situación transitoria. En los últimos dos meses, se ha evidenciado un creciente aprovechamiento de la ruta directa a China, que ya representa cerca del 11% del total. Este puerto jugará un papel clave en la diversificación de destinos hacia todo el continente asiático, especialmente China, gracias a su ruta directa con Shanghái, la cual tarda apenas 23 días, otorgándole una clara ventaja competitiva frente a otros puertos de la región.

Sin embargo, el aprovechamiento de estos nuevos destinos dependerá en gran medida del accionar del sector privado, tanto en el desarrollo de estrategias comerciales que capitalicen esta ventaja como en la generación de nuevos productos con potencial de éxito en mercados como el chino. Un ejemplo actual es la creciente demanda por frutas como la cereza y la frambuesa en esa región. Asimismo, autoridades reguladoras, como el SENASA o el Ministerio de Relaciones Exteriores, desempeñan un rol crucial en la concreción de nuevos acuerdos para la exportación de productos peruanos, así como para la importación de material genético que permita el desarrollo de nuevas variedades enfocadas en esos mercados.

Actualmente, la mayoría de la carga proviene de las zonas centro y norte del país. Por ejemplo, desde Trujillo, un envío puede demorar aproximadamente seis horas. El principal desafío en la captación de carga radica en el sur del país, ya que las mercancías deben atravesar toda Lima por la carretera Panamericana, lo que puede generar importantes retrasos. Por ello, todos los envíos provenientes de Ica y de regiones más al sur del país aún consideran como mejor opción continuar saliendo por el Callao. Esta situación limita, por ahora, el alcance del puerto de Chancay en esa zona. Por esta razón, existen en agenda varios proyectos complementarios, tanto viales como ferroviarios, orientados a mejorar la conectividad con el sur de Lima. Sin embargo, se estima que estas obras no estarán concluidas hasta dentro de al menos cuatro años.

En el corto plazo, se espera que la mayor parte de la carga continúe proviniendo de regiones ubicadas al norte de Lima, especialmente si su destino es algún país asiático. Bajo estas condiciones, el puerto de Chancay se perfila como una alternativa altamente atractiva frente a sus competidores directos: los dos terminales del Callao, operados por DP World y APM Terminals. Por tanto, cuando se inicien las campañas fuertes de arándano, uva y mandarina, es probable que una parte significativa de esa carga sea redirigida hacia el puerto de Chancay.

Las estimaciones actuales señalan que, en el futuro, este megapuerto podría acaparar más del 25% de toda la carga agroexportadora del país. Sin embargo, esto dependerá también del interés de los exportadores en seguir expandiéndose hacia mercados asiáticos. Si se logra cultivar de forma masiva cereza y frambuesa, el puerto de Chancay será un aliado estratégico clave para competir con Chile y México en el principal mercado importador: China. Este escenario representaría uno de los saltos más importantes para el sector agroexportador, comparable con la introducción del arándano y de las variedades premium de uva en el Perú.

Fuente: FreshFruit