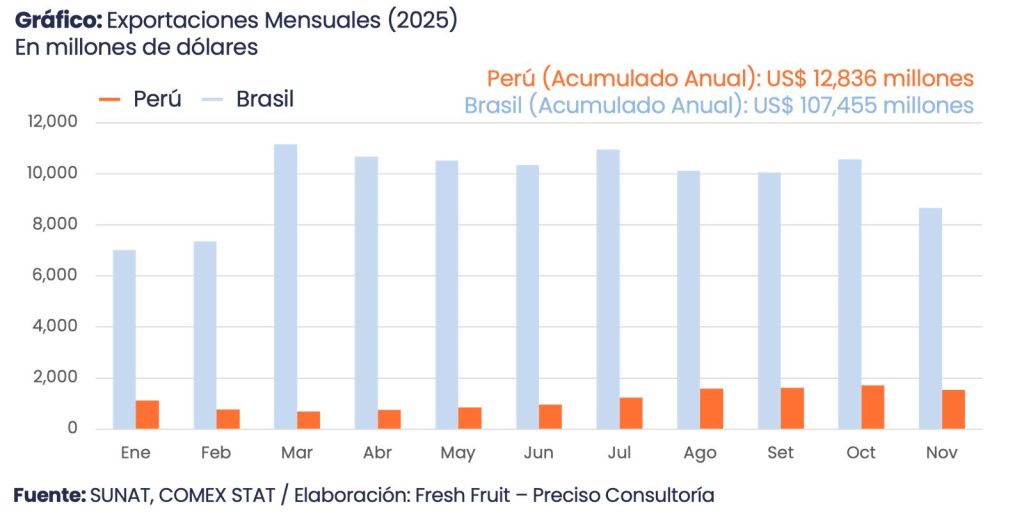

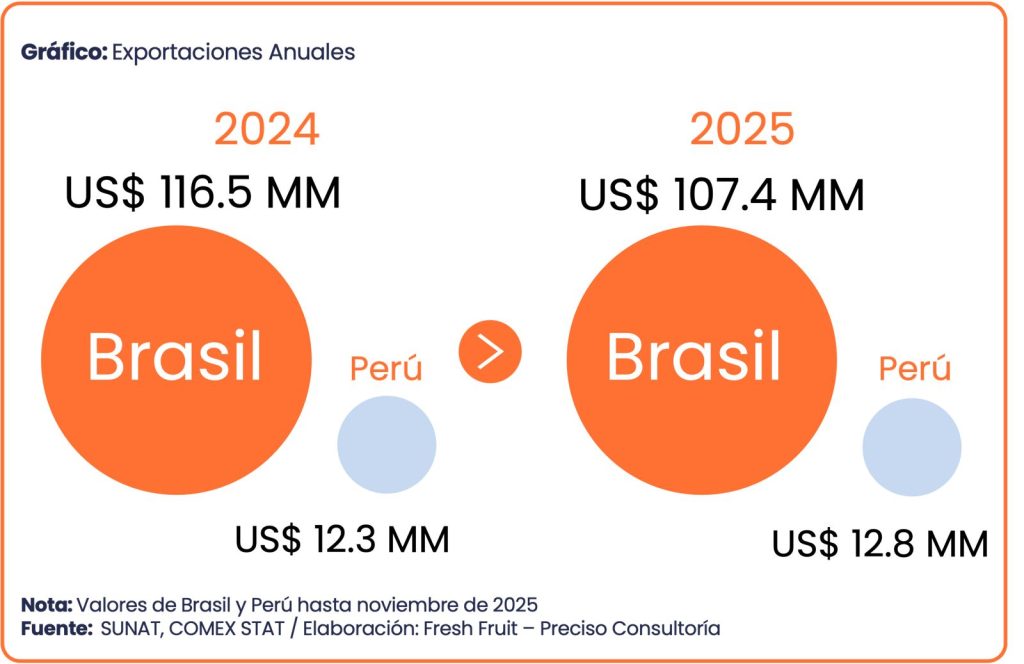

Según Fresh Fruit, entre enero y noviembre del 2025, Brasil exportó US$ 107 mil millones en productos agro y agroindustriales. La canasta revela una economía diseñada para la escala: soya, café, azúcar y maíz explican la mayor parte del valor; mientras que el Perú, con menor volumen, suele concentrarse en diversificación (fruta y agroindustria).

La canasta agroexportadora es una radiografía más útil de lo que parece: no solo dice qué se vende, sino cómo se produce (extensión vs. intensidad), qué tan integrada está la agroindustria y de qué precios internacionales depende el ingreso exportador. En el caso brasileño, el patrón es nítido: el peso de los commodities domina y ordena el resto del portafolio.

¿Quieres conocer otras canastas agroexportadoras?

- Entendiendo las canastas agroexportadoras de Perú y Chile

- Entendiendo las canastas agroexportadoras del Perú y Colombia

Brasil: una canasta agroexportadora grande y concentrada

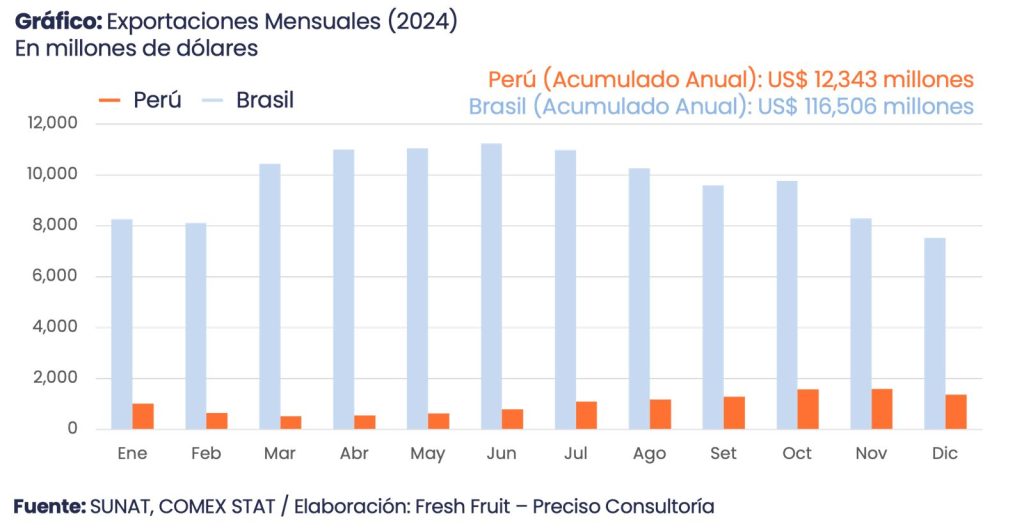

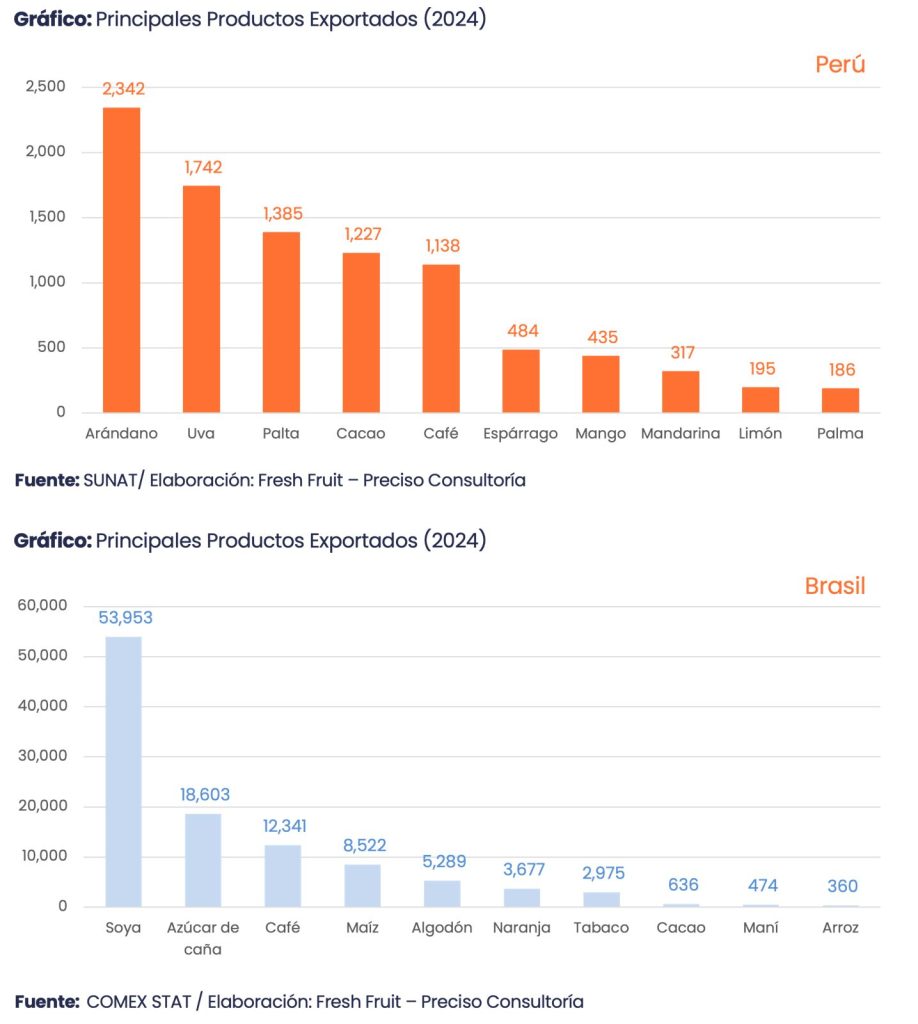

En el 2024, Brasil sumó US$ 117 mil millones en exportaciones bajo todas las secciones agroexportadoras (sin incluir el sector pecuario). La primera señal es la concentración: oleaginosas (en su mayoría soya) aportaron US$ 43.8 mil millones (casi 38% del total); seguidas por azúcar y confitería, con US$ 18.8 mil millones (alrededor de 16%); y café, té, yerba mate y especias, con US$ 11.9 mil millones (cerca de 10%). Después vienen residuos y subproductos de industrias alimentarias, con US$ 10.7 mil millones (algo más de 9%), y cereales, con US$ 9.4 mil millones (en torno a 8%). Solo estos cinco capítulos explican 81% del total anual.

Esa estructura tiene una implicancia directa: en Brasil, el año se mueve cuando se mueven dos o tres palancas. Los capítulos de menor tamaño importan, pero rara vez cambian el signo del agregado; lo que hacen es matizarlo.

En el 2025 (ene-nov), el primer dato que salta a la vista es la concentración:

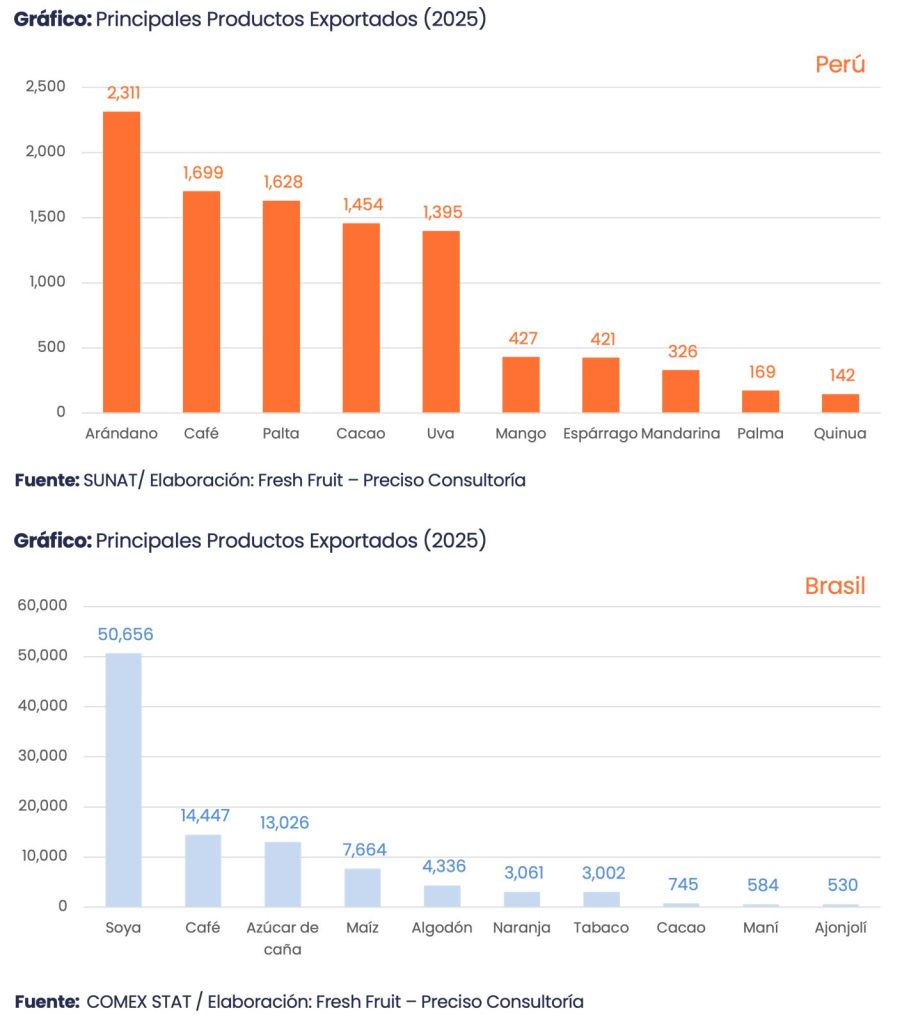

- Los tres principales rubros —soya en grano (US$ 42.0 mil millones), café (US$ 13.3 mil millones), y azúcares de caña (US$ 11.2 mil millones)— reúnen 62% del valor exportado.

- Si se consolida el complejo soya (grano + derivados) en US$ 50.7 mil millones y se suma el maíz (US$ 7.2 mil millones), los cuatro principales rubros (complejo soya, café, azúcares y maíz) concentran 75%.

- Los diez primeros productos superan el 91%.

Esto tiene una lectura económica directa: Brasil compite, ante todo, con productividad, logística y escala en commodities, más que con una canasta atomizada de productos de alto valor unitario.

Soya: el pilar de la agroexportación brasileña

La soya no es solo un producto, es el eje de una cadena exportadora. Este grano explica 39% del total (US$ 42.0 mil millones). Si se suman los derivados como harina/tortas (US$ 7.2 mil millones) y aceites de soya (en bruto y refinado), la soya y sus derivados bordean US$ 50.7 mil millones, alrededor de 47% de la canasta.

Esa cifra resume una ventaja estructural. Brasil no exporta únicamente materia prima agrícola; también coloca derivados clave para alimentación industrial. Aun así, el grueso está en el grano, lo que deja al país expuesto a dos variables:

- Demanda global de proteína animal (por la vía del alimento balanceado).

- Ciclos de precios y compras concentradas en grandes mercados.

Café y azúcar: valor con historia, sensibilidad a precios

El café aparece como segundo gran ancla (US$ 13.3 mil millones en café en grano). Sin embargo, la señal más interesante está en los derivados: extractos, esencias y concentrados superan US$ 1.0 mil millones. Si se agrupan café verde + extractos + preparaciones y tostados, la cadena se acerca a US$ 14.4 mil millones (14% de la canasta). Es decir, el café aporta valor no solo por volumen, sino por procesamiento.

En cuanto al azúcar, la suma de rubros exclusivamente azucareros ronda US$ 13.2 mil millones (12%). Es un recordatorio de que Brasil mantiene una agroindustria con capacidad para abastecer mercados masivos. El punto débil es evidente: azúcar y café son categorías donde el valor exportado puede moverse fuerte con el precio internacional, incluso sin cambios dramáticos en volumen.

La segunda línea: maíz, algodón y tabaco

Después de los tres grandes, hay un bloque que sostiene la caja exportadora:

- Maíz: US$ 7.7 mil millones (7%).

- Algodón: US$ 4.3 mil millones (4%).

- Tabaco: US$ 3.0 mil millones (3%).

Este bloque es menor, pero estratégicamente importante: diversifica ingresos dentro del mundo de los commodities y conecta con cadenas industriales (textiles, alimentos, manufacturas). Además, ayuda a explicar por qué Brasil puede mantener un flujo exportador alto incluso cuando uno de los grandes rubros se enfría.

Cítricos y otros productos: diversificación dentro de la agroindustria

Aunque la canasta está dominada por granos y azúcar, hay una capa de agroindustria con identidad propia. Destaca el universo cítrico: la suma de jugos de naranja (en sus principales presentaciones) ronda US$ 2.8 mil millones, a lo que se añaden aceites esenciales y otros jugos, llevando el conjunto cítrico a alrededor de US$ 3.1 mil millones.

También aparecen rubros con mercados específicos: sésamo, cacao (manteca/grasa/aceite y cacao en polvo), especias como pimienta y clavo, y una larga cola de preparaciones alimenticias.

En valor, estos rubros son menores frente a la soya, pero muestran algo relevante: Brasil no es solo granos; es un proveedor grande de insumos para industria alimentaria y de bebidas, con bolsillos de especialización.

¿Y el Perú? Menos escala, más especialización

La comparación con el Perú sirve para entender dos modelos. Brasil, por tamaño y estructura productiva, tiende a concentrar su potencia exportadora en commodities de alta rotación (soya, maíz, azúcar, café). El Perú, en cambio, suele construir su presencia internacional desde fruta fresca y agroindustria de nicho, donde cuentan más la ventana comercial, la logística de frío, la certificación y la diferenciación por calidad.

Dicho de otro modo:

- Brasil maximiza volumen y eficiencia en cadenas largas, con gran peso de precios globales.

- El Perú suele apostar por productos donde el precio incorpora más atributos (calidad, estacionalidad, logística), aunque con límites más claros en escala.

Eso no hace a uno “mejor” que el otro: son respuestas distintas a dotación de tierra, clima, infraestructura y estrategia empresarial.

¿Qué significa esto para el cruce con el Perú?

El Perú tiende a organizar su ciclo exportador alrededor de ventanas de fruta fresca y de una cola amplia de productos medianos; Brasil, bajo esta clasificación, está dominado por categorías agrícolas de gran escala y demanda más estandarizada. Por eso, el solapamiento competitivo es más puntual.

El cruce más directo aparece en café, donde el desempeño brasileño tiene capacidad de mover referencias globales y de condicionar el entorno de precios. En el cacao, la intersección existe, pero es menor en magnitud dentro del mix brasileño. En el resto, la relación se parece menos a un choque frontal y más a una competencia indirecta por mercados y por espacio en la agenda del comprador: Brasil llega con volumen y continuidad; el Perú suele competir con diferenciación, cumplimiento y ventanas.

Esa diferencia de arquitectura también implica una diferencia de riesgos. En Brasil, el riesgo típico no es solo clima; es la exposición a ciclos de precio y a movimientos dentro de los commodities que pesan demasiado en el total. En el Perú, el riesgo suele estar más repartido por producto, pero más concentrado en logística, estándares y continuidad de acceso a mercados para productos intensivos en cadena de frío. Son fragilidades distintas, y por eso los shocks se transmiten por canales diferentes.

Lo que esta canasta sugiere hacia adelante

Con una canasta tan concentrada, Brasil gana cuando el mundo compra mucho y paga bien por los grandes rubros; y sufre cuando se alinean shocks de clima, logística o precios. La agenda implícita es conocida:

- Más valor agregado sin perder escala.

- Infraestructura para abaratar fletes internos y puertos.

- Gestión de riesgo ante volatilidad de precios y eventos climáticos.

En paralelo, la comparación con el Perú deja una idea útil: en agroexportación, el “tamaño” y la “sofisticación” no siempre viajan juntos. Brasil tiene el volumen; el Perú, en varias líneas, ha encontrado primas por especialización.

El reto para ambos es distinto, pero el objetivo es el mismo: sostener competitividad cuando el ciclo deja de ser favorable.

Fuente: Fresh Fruit

No products in the cart.

No products in the cart.