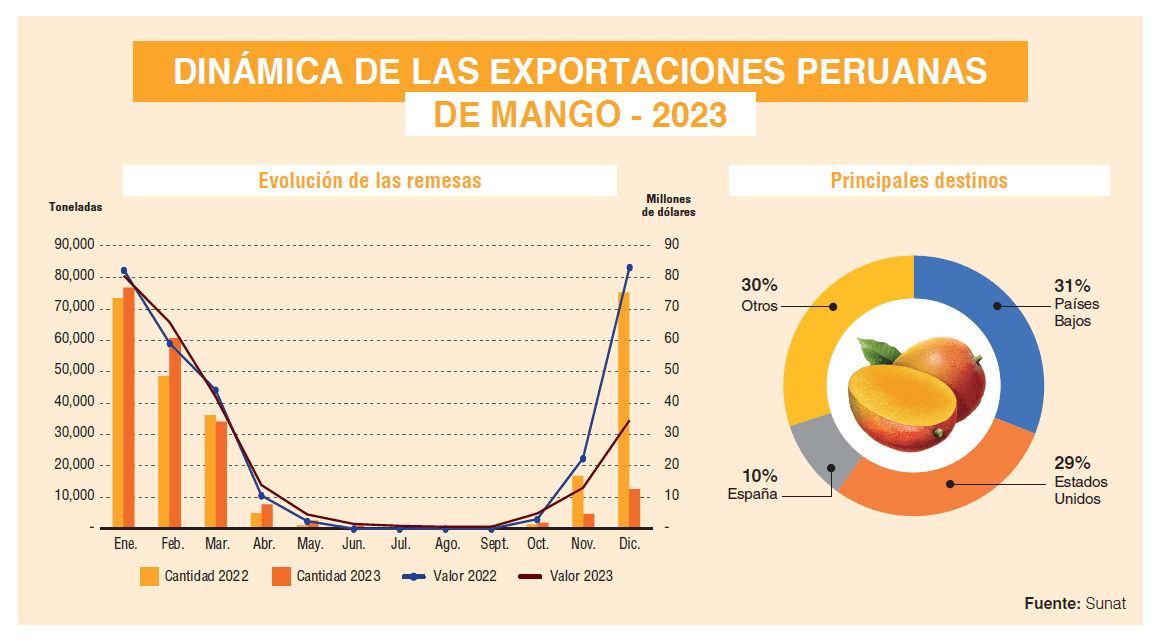

El Perú cerró el 2023 con cerca de 203,848 toneladas enviadas de mango fresco por un valor aproximado de US$ 264 millones. Esto significó una caída en el volumen de 21% y 14% en el valor.

En los últimos años, las expectativas que se tenían por el mango peruano eran muy altas. Con la expansión de las áreas de cultivo hacia regiones como Lambayeque y Áncash, no solo se incrementó la oferta disponible, que estaba concentrada básicamente en Piura, sino que al ir más hacia el sur se pudo ampliar la ventana exportadora hasta el otoño —no solo en el verano. Lamentablemente el último año estuvo marcado por el fenómeno El Niño, lo que impidió un correcto desarrollo de la oferta peruana y su plan de contar con planes de compra más competitivos y atractivos para los clientes.

El clima afectó al Perú, pero al tratarse de un fenómeno global, también a otras regiones productoras, generando una caída en la oferta global, que fue más evidente en el segundo semestre. Grandes competidores como Brasil enfrentaron problemas incluso más graves que el Perú, por lo que sin mucho producto disponible para su comercio global se generó una fuerte presión al alza sobre el precio. Pero esta presión fue más evidente en los últimos meses del 2023, cuando ante el temor por los constantes reportes de que el stock se estaba agotando cada vez más rápido y no se podría reponer existencias en el corto plazo, se observó un alza más acelerada en los precios.

Al cierre del 2023, el Perú había exportado 203,848 toneladas de mango fresco por un valor aproximado de US$ 264 millones. Esto significó una caída de 21% en el volumen y de 14% en el valor. El precio recibido por el Perú compensó parcialmente la caída del volumen, al promediar US$ 1.29 por kilogramo, 8% mayor al periodo anterior. Pero es importante indicar que en la etapa más importante para el Perú (el primer trimestre), los demás competidores aún no habían experimentado tantos problemas y, por ende, no hubo presión sobre los costes, por lo que el Perú no pudo aprovechar la época de altos precios que se dio cuando ya no estaba en la etapa pico de la campaña (segundo semestre).

Con la última ola de calor en los primeros meses del 2024, la situación para los productores peruanos ha empeorado. La necesidad del mango de periodos fríos ha provocado una caída productiva mayor al 70% en comparación a inicios del año anterior. Si bien en esta ocasión el precio está alto y se podrá aprovechar mejor, lo más probable es que nuevamente no permita compensar la caída productiva. Los reportes indican que la ola de calor cederá al finalizar el primer trimestre del 2024, cuando ya gran parte de la campaña peruana ha culminado. Sin embargo, muchos agentes de esta industria no lo dan por hecho y se aferran a que el año pueda mejorar.

DINÁMICA INTERNACIONAL

Durante el 2023, las existencias en el mercado europeo se mantuvieron estables la mayor parte del tiempo. A pesar de la caída de los envíos peruanos, el precio no se disparó debido a que la producción interna se sostuvo y la presencia del mango brasilero, que suele tener menor precio que el peruano, no se vio tan afectada. Con ello, el volumen enviado se redujo en 23%. El precio se elevó en casi 13%, especialmente por la presión de los últimos meses del 2023. Se espera que los costes se incrementen en los primeros meses del 2024 debido a la reducción de los volúmenes tanto peruanos como los del mercado interno europeo. El reto que están enfrentando los exportadores en la actualidad no es vender, sino más bien asignar los envíos, debido a que la demanda está sobrepasando cada vez más a la escueta oferta. Sudáfrica ha sufrido un retraso en su campaña, lo cual aún da margen a los precios elevados que se están mostrando y Brasil continuará con una situación muy similar al Perú, por lo tanto, es de esperar que este panorama se sostenga unos meses más.

Con respecto a Norteamérica, la situación fue similar debido a que los mayores proveedores para esta región son tanto el Perú como sus vecinos Ecuador y Brasil. Por tanto, los volúmenes han sido mucho menores a lo habitual generando un ligero aumento de los precios obtenidos. Con ello, el volumen enviado se redujo cerca de 21%, mientras que el precio aumentó en cerca del 7%. Puede que la situación no empeore tanto como en Europa debido a que la temporada mexicana tendrá la capacidad de sostener las existencias cuando las campañas de Sudamérica se reduzcan. Sin embargo, el precio es muy probable que aumente en comparación a lo visto en el último fin de año debido a que la demanda no parece ceder con las reducciones de stock en los últimos meses.

Fuente: Fresh Fruit

No products in the cart.

No products in the cart.